FATCA reporting periodとは、米国税務当局が外国金融機関に対して情報開示を求める際の報告期間である。

目次

概要

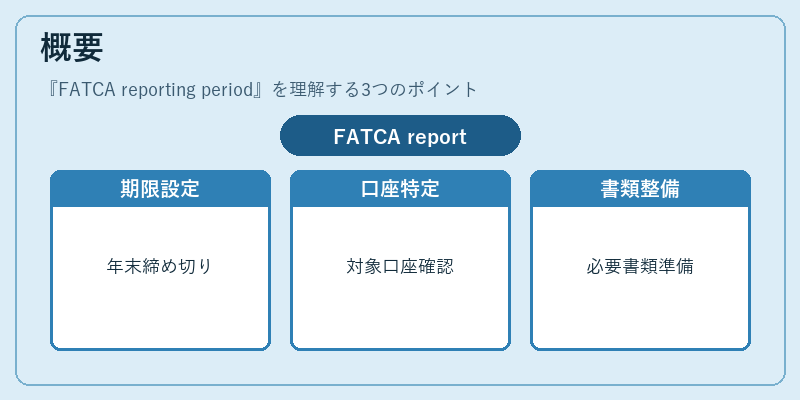

FATCA(Foreign Account Tax Compliance Act)に基づき、外国金融機関は米国外居住者の資産情報をIRSへ提出する義務を負う。報告期間は、各年末に対して設定される一連の期限であり、金融機関が対象口座を特定し、必要書類を整備するためのスケジュールとなっている。

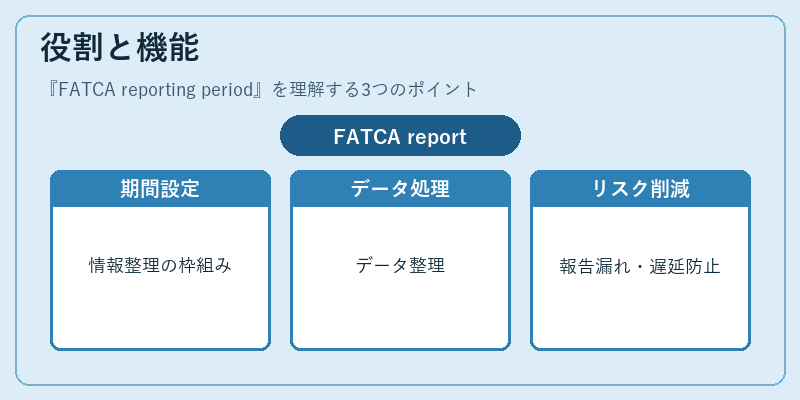

役割と機能

報告期間は、情報収集・整理・提出プロセスにおけるタイムラインを明確化する。金融機関は各期ごとに対象口座リストを作成し、データベースから必要情報を抽出してフォーマット化し、米国税務当局へ送付する。この期間設定により、報告漏れや遅延のリスクが低減される。

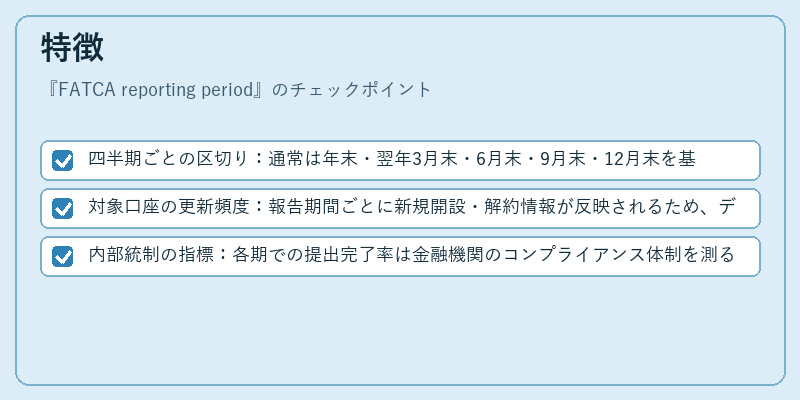

特徴

- 四半期ごとの区切り:通常は年末・翌年3月末・6月末・9月末・12月末を基準とする。

- 対象口座の更新頻度:報告期間ごとに新規開設・解約情報が反映されるため、データの鮮度が保たれる。

- 内部統制の指標:各期での提出完了率は金融機関のコンプライアンス体制を測る重要な指標となる。

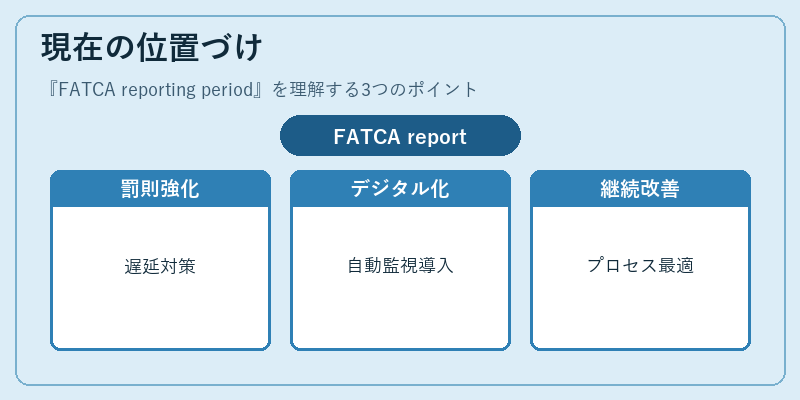

現在の位置づけ

近年、国際的な税務透明性推進の一環としてFATCA報告期間は厳格に管理されている。金融庁や各監督機関は、報告遅延・不備に対して罰則を設けることで、外国口座情報開示の正確性と迅速性を確保しようとしている。また、デジタル化が進む中で、報告期間内の自動化・リアルタイム監視システムの導入が検討されており、金融機関は継続的なプロセス改善に取り組んでいる。

×

続きを読むには確認が必要です