第二種金融商品取引業者取引業務手数料体系とは、第二種金融商品取引業者が顧客に対して行う取引業務に係る手数料の算定・設定方法を規定する制度である。

目次

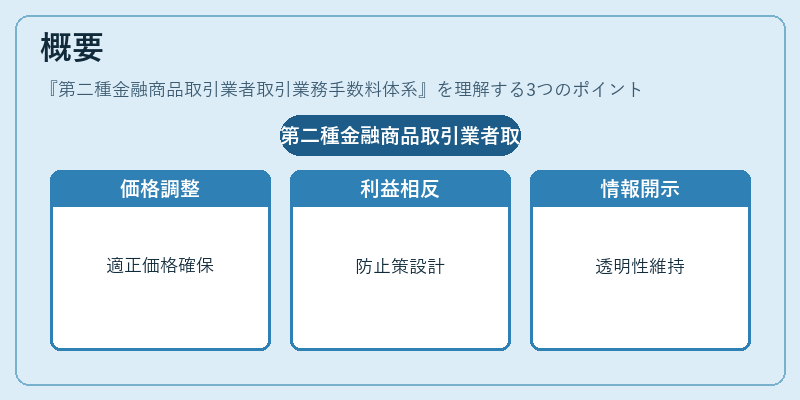

概要

第二種金融商品取引業は、登録済み証券会社(第一種)と比べて取り扱い可能な金融商品や営業範囲が限定される。こうした制限に伴い、顧客保護を強化するための手数料規定が設けられた。取引業務手数料体系は、その目的として「適正価格」及び「利益相反防止」を実現し、顧客に対して透明性と公正性を確保する役割を担う。

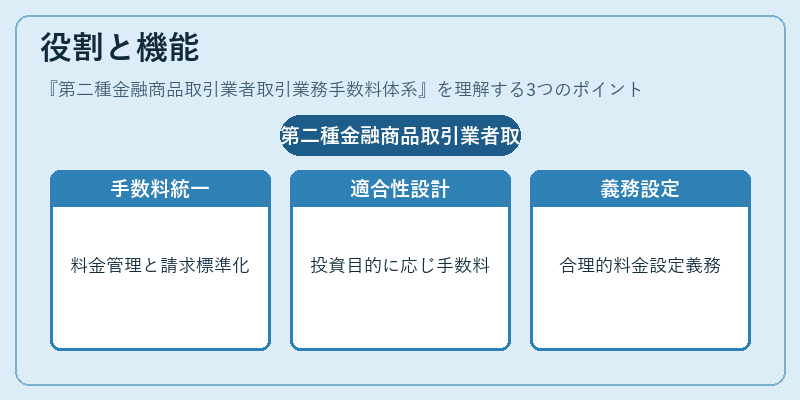

役割と機能

第二種業者が行う主な取引には、投資信託の販売や特定金融商品(上場株式等)の売買が含まれる。手数料体系は、これら各取引に対して設定される料金を統一的に管理し、顧客への請求プロセスを標準化する。また、適合性原則の下で顧客の投資目的やリスク許容度に応じた手数料設計が要求されるため、業者は取引ごとに合理的な料金設定を行う義務を負う。

特徴

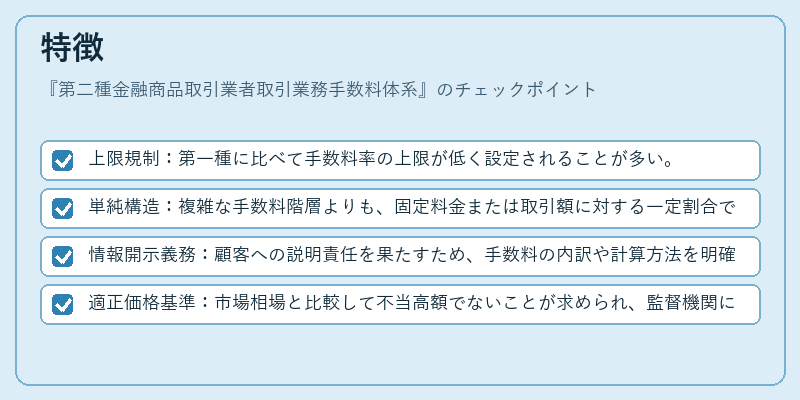

- 上限規制:第一種に比べて手数料率の上限が低く設定されることが多い。

- 単純構造:複雑な手数料階層よりも、固定料金または取引額に対する一定割合で算定されるケースが一般的。

- 情報開示義務:顧客への説明責任を果たすため、手数料の内訳や計算方法を明確に提示しなければならない。

- 適正価格基準:市場相場と比較して不当高額でないことが求められ、監督機関による審査対象となる。

現在の位置づけ

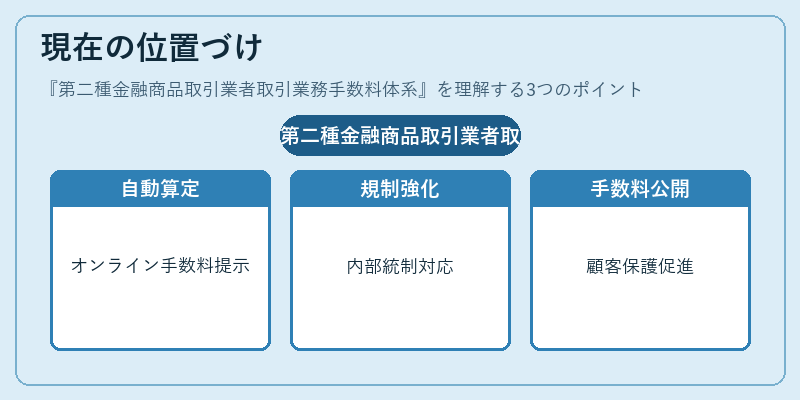

近年、デジタル化の進展に伴い、第二種業者はオンライン取引プラットフォームを活用し手数料体系の自動算定・提示を行うケースが増加している。金融庁による規制強化やSOX法等の内部統制要件への対応も進み、手数料設定プロセスはより透明かつ監査可能な形へと移行している。さらに、利益相反を防止する観点から、ファンド販売における手数料の一部を固定化・公開化する動きが顕著であり、業界全体として「手数料のみ」モデルへのシフトが検討されている。これらは、顧客保護と市場の健全性確保を両立させるために不可欠な要素となっている。

×

続きを読むには確認が必要です