金融市場リスクプレミアム上昇とインフレとは、投資家が期待する将来のインフレーション率に対して要求される追加的なリターン(リスクプレミアム)が拡大し、実際のインフレ動向に影響を与える現象である。

目次

概要

金融市場におけるリスクプレミアムは、名目金利と無リスク金利との差として表される。リスクプレミアムが上昇すると、株式・債券などの資産価格が下落し、実質金利が低下するため、企業や個人の借入コストが増大する。この連鎖反応は物価に転嫁され、インフレ期待を高める。リスクプレミアム上昇は、金融政策の変更、国際資本流動性の変化、地政学的不安など多様な要因で引き起こされる。

役割と機能

- インフレ期待の指標:リスクプレミアムが拡大すると市場は将来のインフレ上昇を予想し、実質金利を押し下げる。

- 金融政策の先行指標:中央銀行はリスクプレミアムを監視し、政策金利調整や量的緩和・テーパリングのタイミング判断に活用する。

- 資産配分への影響:投資家は高いリスクプレミアムを避けるため、安全資産へシフトし、株式市場のボラティリティが増大する。

特徴

| 特色 | 説明 |

|---|---|

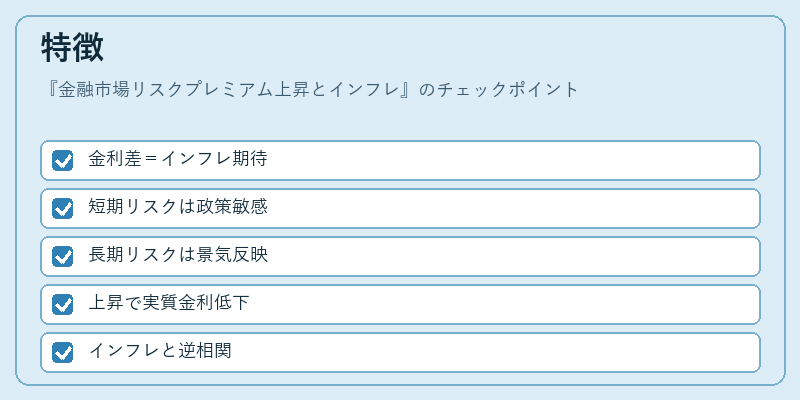

| 金利差として表現 | 名目金利 - 無リスク金利で測定されるため、実質的なインフレ期待と直接結びつく。 |

| 短期・長期の分離可能性 | 短期リスクプレミアムは金融政策変更に敏感、長期リスクプレミアムは景気サイクルや構造的要因を反映する。 |

| インフレと逆相関 | リスクプレミアムが上昇すると実質金利低下で消費・投資が促進され、結果として物価上昇圧力が強まる。 |

現在の位置づけ

近年、金融市場は低金利環境と高インフレ期待に直面している。リスクプレミアムの拡大は、日本銀行や米国連邦準備制度など中央銀行の政策転換(テーパリング・引き締め)を示唆し、投資家心理の変化を反映する主要な指標となっている。規制当局はリスクプレミアムとインフレの相関を重視し、金融安定性確保のために市場監視体制を強化している。また、PPIやCPIなど物価指数が急上昇すると、リスクプレミアムも連動的に拡大する傾向が観測される。これらは名目GDP・実質GDPの成長率や雇用指標(失業率・有効求人倍率)と相互作用し、総合的なマクロ経済政策判断に不可欠である。

×

続きを読むには確認が必要です