キャッシュフロー対資産比率とは、企業の総資産に対する営業キャッシュフロー(あるいはフリーキャッシュフロー)の割合を示す指標であり、資産構成がどれだけ効率的に現金創出に寄与しているかを測る。

目次

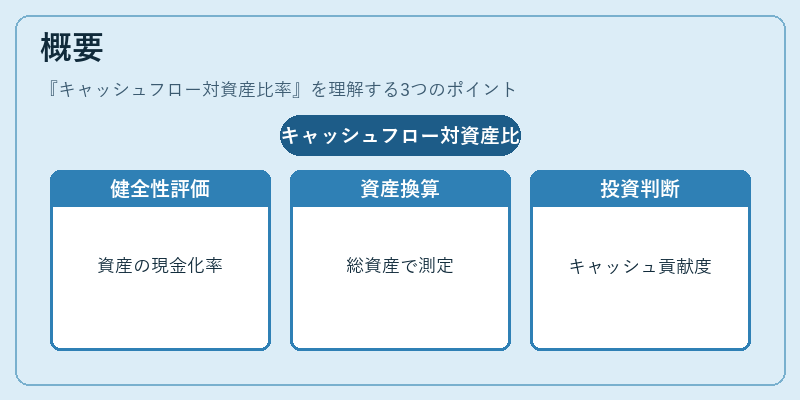

概要

キャッシュフロー対資産比率は、企業の財務健全性を評価するために用いられる。総資産を分母に取ることで、固定資産や運転資本などすべての資産がどれだけ現金化できるかを一括で把握できる。投資家はこの比率から、企業が保有する資産が利益創出ではなくキャッシュ生成へどの程度貢献しているかを判断できる。

役割と機能

- 資産効率評価:総資産に対する営業CFの割合で、資産構成が現金流に与える影響を定量化。

- キャッシュフロー管理指標:投資・財務活動のバランスを測る際に、経営層が資産再編や資本政策を検討する根拠になる。

- 比較分析:業界平均と比較して、企業の資産運用効率を相対的に評価できる。

特徴

- 分母の総資産は固定・流動両方を含む:キャッシュフロー対自己資本比率やキャッシュフロー対負債比率と異なり、全ての資産が対象となる。

- 営業CFまたはフリーCFで算出可能:企業の財務報告書に即して計算方法を選べる点が特徴。

- 投資家向けのリスク評価指標:高い比率は資産が効率的にキャッシュ化されていることを示し、逆に低い場合は資産構成や運用方針に課題があると解釈される。

現在の位置づけ

近年の低金利環境下で企業は資本コスト削減を重視する中、キャッシュフロー対資産比率は投資判断や財務健全性評価において重要な指標となっている。規制面では、金融機関向けのリスク管理基準(例えばバッサールIII)でキャッシュフロー関連指標が参照されるケースも増えている。また、ESG投資の拡大とともに、企業の現金創出能力を評価するための補完的指標として注目が集まっている。

×

続きを読むには確認が必要です