グレーデッドベスティングとは、株式やストックオプションの付与において、権利取得が段階的に行われる仕組みである。

概要

スタートアップでは創業者・従業員へのインセンティブとして株式を付与する際、即時に全額を受け取らせると離職や不正利用のリスクが高まる。そこで採用されるのがベスティング(権利取得)制度である。グレーデッドベスティングはその中でも「段階的」かつ「複数段階」に分けて権利を付与する方式で、従業員や創業者が長期にわたり会社に貢献し続けることを促す。

この仕組みは、シードラウンドからシリーズA・B以降の資金調達時点まで、キャップテーブル上で株式配分を計画的に管理するために不可欠となっている。ベンチャー投資家やVCファンドは、グレーデッドベスティングを前提とした契約条項を設けることで、将来的なエグジット時の希薄化リスクを抑えつつ、経営陣のモチベーション維持を図っている。

役割と機能

- インセンティブ調整 – 株式の取得が段階的に進むことで、従業員は長期的な貢献を期待される。

- リスク管理 – 早期退職や不正行為による株式損失を最小化する。

- 資本構造の安定化 – 付与スケジュールが明確になることで、投資家は希薄化シナリオを事前に把握できる。

- 規制遵守 – 税務・証券法上の要件(例えば税金計算時点での権利取得)をクリアしやすくなる。

実際には、創業者が会社設立後1年目に20%、2年目に30%、3年目以降に残りの50%という形で段階的に株式を獲得するケースが多い。また、特定のマイルストーン(売上高や資金調達ラウンド)到達時に追加ベスティングが発生する「マイルストーンベスティング」も併用される。

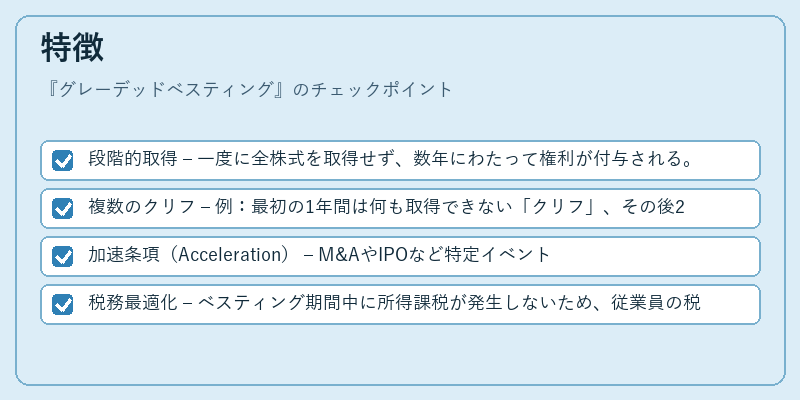

特徴

- 段階的取得 – 一度に全株式を取得せず、数年にわたって権利が付与される。

- 複数のクリフ – 例:最初の1年間は何も取得できない「クリフ」、その後2年間で一定割合を獲得し、残りを3年間で均等取得する構造。

- 加速条項(Acceleration) – M&AやIPOなど特定イベントが発生した際に、一括して全権利を付与することができる。

- 税務最適化 – ベスティング期間中に所得課税が発生しないため、従業員の税負担を軽減できる。

これらは単なるベンチマークではなく、会社と投資家双方の長期的利益を調和させる設計要素である。

現在の位置づけ

近年のスタートアップ市場において、グレーデッドベスティングは標準的な契約条項となっている。特にシリーズA以降では、投資家が「従業員維持率」や「経営陣の長期コミットメント」を評価基準として重視するため、明確なベスティングスケジュールを提示することが必須となっている。

また、規制環境の変化に伴い、税務上の扱いや株式報酬制度の透明性が求められるようになり、企業はグレーデッドベスティングを利用した報酬設計をより細分化している。

さらに、SAFEやコンバーチブルノートと組み合わせた資金調達では、投資家側から「将来の株式取得に対する条件付き保証」としてグレーデッドベスティングが取り入れられるケースも増えている。これにより、エクイティの希薄化を抑えつつ、創業チームのインセンティブを確保できる構造が実現されている。

続きを読むには確認が必要です

関連記事