固定費管理指標とは、個人家計において固定費の負担状況を数値化し、可処分所得や総収入とのバランスを評価するための比率・指数である。

目次

概要

固定費管理指標は、住宅ローン返済、光熱費、保険料、通信費など毎月一定額が発生する支出を対象にしている。可変費と区別されることで、家計の安定性や将来リスクへの備えを測るために設立された。個人ファイナンスの基礎として、家計簿アプリや自動積立サービスで広く採用されている。

役割と機能

固定費管理指標は次のような場面で活用される。

- 予算編成:可処分所得に対する固定費比率を把握し、貯蓄目標や投資計画とのバランスを調整する。

- 負債管理:住宅ローン控除やカードローン・リボ払いの返済状況を評価し、繰上げ返済のタイミングを判断する。

- ライフプラン策定:教育費や老後資金といった将来支出に備えるため、固定費比率が高すぎる場合は見直しを促す。

- 金融商品選択:PayPayなどのキャッシュレス決済サービス利用時に、固定費の管理指標を基にポイント還元や利息負担を最適化する。

特徴

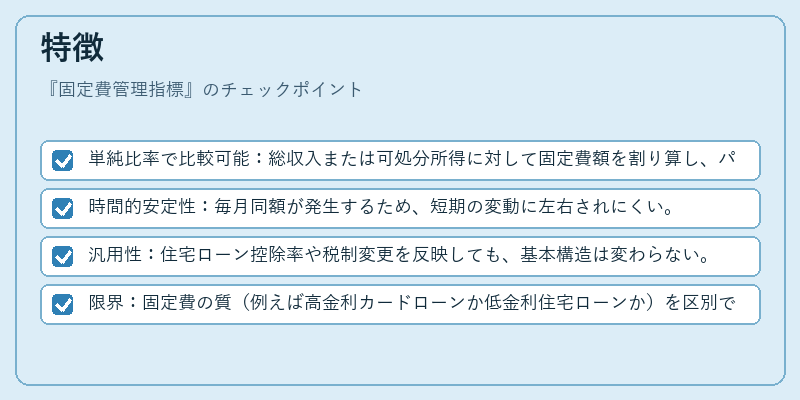

- 単純比率で比較可能:総収入または可処分所得に対して固定費額を割り算し、パーセンテージで表す。

- 時間的安定性:毎月同額が発生するため、短期の変動に左右されにくい。

- 汎用性:住宅ローン控除率や税制変更を反映しても、基本構造は変わらない。

- 限界:固定費の質(例えば高金利カードローンか低金利住宅ローンか)を区別できない点がある。

現在の位置づけ

現代の家計管理では、デジタル化に伴い自動積立やクラウド型家計簿アプリで固定費管理指標がリアルタイムに算出されるようになっている。金融機関はこの指標を基にローン審査のスクリーニングツールとして活用し、消費者保護規制の下で適正な負債比率を提示する役割も担う。近年ではFIRE(Financial Independence, Retire Early)志向の個人が、固定費削減と貯蓄率の最適化を図るために指標を重視し、ライフプラン設計の重要な指標として位置づけられている。

×

続きを読むには確認が必要です