基準価額調整方法とは、投資信託やETFの基準価額を算出する際に、株式や債券などの資産価格の変動を反映させるために用いられる計算手法である。

概要

基準価額は、投資信託やETFが保有する資産の時価総額を投資家の持ち分総数で割った値である。資産価格は市場での取引により日々変動するため、基準価額は定期的に調整される必要がある。調整方法は、投資対象の種類や運用方針、税制上の要件に応じて異なる。例えば、株式を主に保有するファンドでは、株価指数や個別株の時価をベースに計算し、債券を中心としたファンドでは、利回りやクレジットスプレッドを考慮した評価を行う。調整は通常、取引日の終値や閉場時の価格を基に行われるが、特定の取引時間帯や分割・合併などの企業行為が発生した場合には、追加の調整が必要となる。

役割と機能

基準価額調整方法は、投資家に対してファンドの実質的な価値を正確に提示する役割を担う。投資家は基準価額を基に購入・解約を行い、また税務上の利益計算や配当金の分配額を算出する。さらに、投資信託のパフォーマンス比較やファンド間のランキングにおいても基準価額は不可欠である。調整方法が適切でない場合、投資家は誤った評価を受け、資産配分の意思決定に影響を与える恐れがある。したがって、投資信託会社は、透明性と公正性を確保するために、調整手順を明示し、監督機関の監査を受けることが求められる。

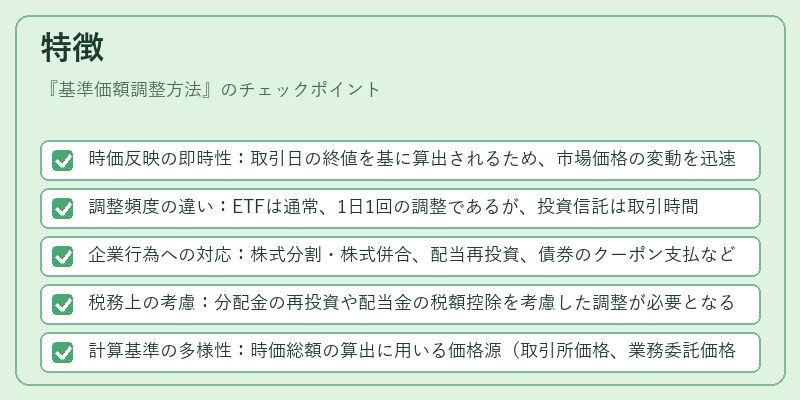

特徴

- 時価反映の即時性:取引日の終値を基に算出されるため、市場価格の変動を迅速に反映できる。

- 調整頻度の違い:ETFは通常、1日1回の調整であるが、投資信託は取引時間外に行われることが多く、調整頻度はファンドごとに異なる。

- 企業行為への対応:株式分割・株式併合、配当再投資、債券のクーポン支払など、企業行為が発生した際に特別調整を行う。

- 税務上の考慮:分配金の再投資や配当金の税額控除を考慮した調整が必要となるケースがある。

- 計算基準の多様性:時価総額の算出に用いる価格源(取引所価格、業務委託価格、評価委託価格など)が異なるため、同一資産でも調整結果が変わることがある。

現在の位置づけ

近年、投資信託やETFの資産規模が拡大し、投資家の期待値が高まる中、基準価額調整方法の透明性と正確性は重要視されている。規制当局は、調整手順の標準化を進め、投資家保護の観点から監査体制の強化を求めている。また、スマートベータやアクティブ・パッシブの運用戦略が拡大する中で、調整方法の選択がファンドのパフォーマンスに直結するため、運用会社は調整アルゴリズムの最適化に注力している。さらに、ESG(環境・社会・ガバナンス)資産の評価が増えるにつれ、非伝統的資産の時価評価方法の開発が進められている。これらの動向は、投資信託・ETF市場の成熟と投資家の情報格差縮小に寄与する重要な要素である。

続きを読むには確認が必要です