Follow‑on Offeringとは、既に株式を発行している企業が追加で株式を市場へ供給することを指す。

スタートアップやベンチャー企業の資金調達プロセスでは、初期ラウンド(シード・シリーズAなど)後にさらに資本を増強する手段として頻繁に利用される。

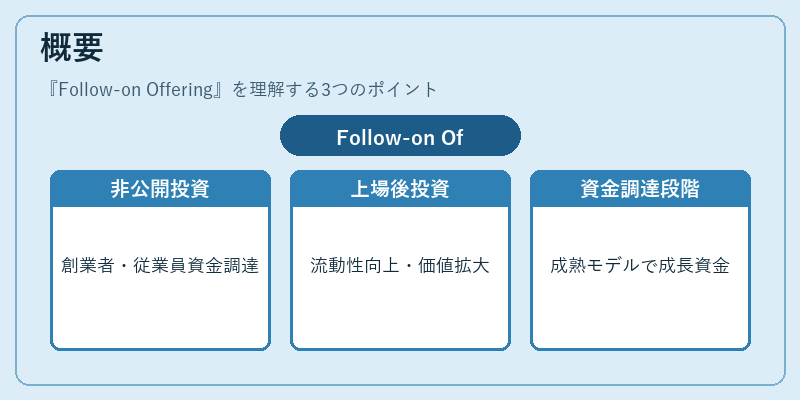

概要

Follow‑on Offeringは、上場前のプライベート市場で行われる追加投資と、上場後のパブリックマーケットで実施される二種類が存在する。

プライベートでは「Follow‑on round」と呼ばれ、既存株主(創業者・従業員・エンジェル投資家)から追加資金を調達し、キャップテーブルを再構築する。

上場後は「Follow‑on public offering」や「Secondary Offering」として行われ、流動性の向上と企業価値の拡大を図る。

この手法は、シードラウンドで確立したビジネスモデルが成熟し、成長資金を必要とする段階で選択される。

役割と機能

Follow‑on Offeringは以下のような場面で重要となる。

1. 成長資金調達

シリーズA以降で事業拡大に伴うキャッシュフローが増大し、追加投資が必要になった際に利用される。

2. 株主構造の最適化

既存株主(創業者・従業員)の持ち分を維持するために、新規投資家から資金を調達し、希薄化を抑制する。

3. 市場評価の再確認

上場後は企業価値が市場で評価される機会となり、株価の安定性や投資家信頼度を検証できる。

4. 流動性提供

早期投資者や従業員に対して売却機会を設け、エグジット戦略の一環として機能する。

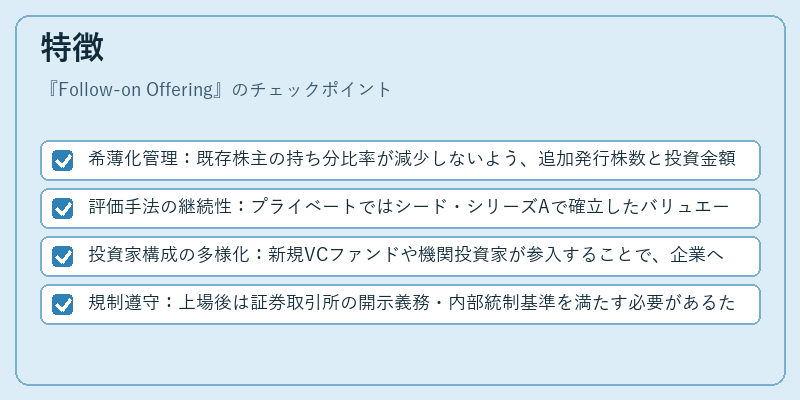

特徴

- 希薄化管理:既存株主の持ち分比率が減少しないよう、追加発行株数と投資金額を慎重に設定する。

- 評価手法の継続性:プライベートではシード・シリーズAで確立したバリュエーションを基に再評価し、上場後は市場価格を反映させる。

- 投資家構成の多様化:新規VCファンドや機関投資家が参入することで、企業への信頼度とネットワークが拡大する。

- 規制遵守:上場後は証券取引所の開示義務・内部統制基準を満たす必要があるため、コンプライアンス体制が必須となる。

現在の位置づけ

近年のベンチャー環境では、シードからシリーズA、Bへと段階的に資金調達が進む中で、Follow‑on Offeringは「成長フェーズ」の主要手段として確立している。

- 市場動向:プライベートマーケットの活性化に伴い、シード・シリーズA後の追加ラウンドが増加傾向にある。

- 規制環境:新設されたスタートアップ支援法や上場基準の緩和により、Follow‑on Offeringを実施しやすくなっている。

- 投資家心理:エグジット機会が拡大する中で、早期投資者は追加投資を通じてリターン最大化を図るケースが増えている。

このようにFollow‑on Offeringは、スタートアップの成長段階と市場環境の変化に応じて不可欠な資金調達手段であり、企業価値向上と投資家関係管理の両面で重要な役割を果たしている。

続きを読むには確認が必要です