FOMC policy rate risk assessment methodologyとは、米国連邦準備制度理事会(FOMC)が金融政策決定において金利調整のリスクを評価するために採用する体系的手法である。

概要

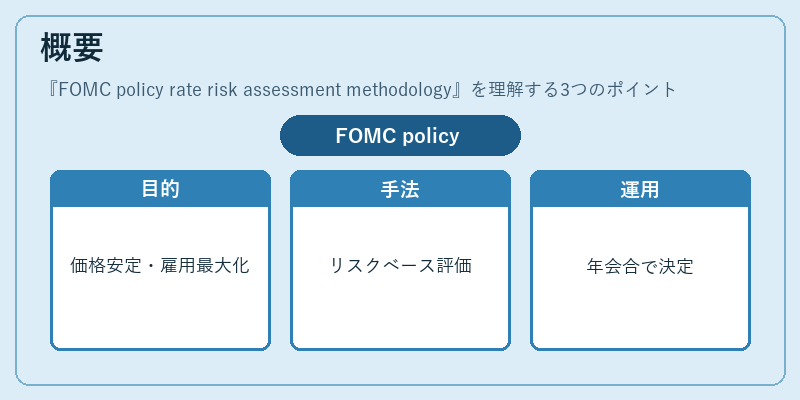

FOMC policy rate risk assessment methodologyは、米国経済全体の価格安定と最大雇用という二重目的を遂行するために設計された。金融危機後の政策透明性向上を背景に、2000年代初頭から「リスクベース・フレームワーク」が正式に導入され、以降継続的に改良が加えられている。この手法は、金利決定時点で直面するマクロ経済的・金融的リスクを定量化し、政策の安定性と予測可能性を高めることを目的としている。

FOMCは年に八回の会合でこのリスク評価を実施し、金利変更の妥当性を判断する際の主要な内部資料となっている。

役割と機能

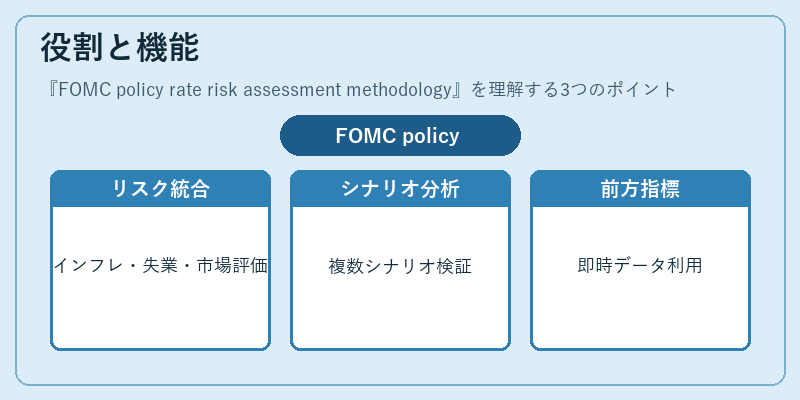

政策決定プロセスにおいて、FOMC policy rate risk assessment methodologyは以下のような機能を果たす。

1. リスクサイドの統合:インフレーション期待、失業率、製造業指数など経済指標だけでなく、金融市場の変動性(例:金利スプレッド、信用デフォルトスプレッド)も同時に評価する。

2. シナリオ分析:将来予測を複数のシナリオ(ベースライン、インフレーション上昇、金融市場ショック等)で実行し、金利政策が各シナリオ下でどのように機能するかを検証。

3. 前方指標の活用:高頻度データ(例えば、米国債利回り曲線のスロープや短期金利の変動)を組み込み、政策変更のタイミングと規模を決定するための即時的な情報源として利用。

4. リスクバランシング:インフレーション抑制と雇用最大化という二つの目標間で発生するトレードオフを数値化し、政策の適切性を判断。

特徴

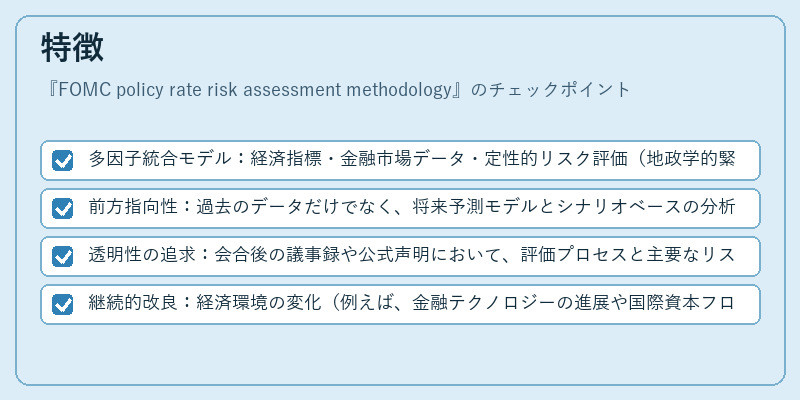

- 多因子統合モデル:経済指標・金融市場データ・定性的リスク評価(地政学的緊張や国際貿易摩擦など)を同時に組み込む点が特徴。

- 前方指向性:過去のデータだけでなく、将来予測モデルとシナリオベースの分析を重視し、政策決定者に先行情報を提供。

- 透明性の追求:会合後の議事録や公式声明において、評価プロセスと主要なリスク指標が明示されることで、市場参加者への説明責任を果たす。

- 継続的改良:経済環境の変化(例えば、金融テクノロジーの進展や国際資本フローの構造変化)に応じて、モデルパラメータやデータソースが定期的に見直される。

現在の位置づけ

FOMC policy rate risk assessment methodologyは、米国金融政策の核心を担うツールとして不可欠である。近年では、低金利環境下での金融市場リスク(例:資産価格バブルや信用拡大)に対する感度が高まり、モデルの柔軟性と応答速度が重要視されている。さらに、国際的な金融統合の進展に伴い、外部ショック(例えば、欧州債務危機や新興市場の資本流出)を即座に検知できるリスク指標の導入が進められている。

規制面では、米国証券取引委員会(SEC)や金融安定化理事会(FSOC)がFOMCのリスク評価手法を監視対象としており、透明性と説明責任に関する基準が設けられている。市場参加者は、FOMCの声明や議事録からこの方法論に基づくリスク指標を読み取り、金利動向予測の一助としている。

総じて、FOMC policy rate risk assessment methodologyは、米国金融政策が経済全体へ与える影響を定量化し、安定的かつ持続可能な成長を支えるための重要な枠組みとして位置づけられている。

続きを読むには確認が必要です