フォワードレートスワップとは、将来の特定期間における金利差を固定と変動で交換するデリバティブ取引である。主に金融機関や大手企業が金利リスク管理や資金調達コスト最適化に利用する。

概要

フォワードレートスワップは、単一の通貨または異なる通貨間で行われることがある。取引開始時点では実際に原資産を交換せず、将来の決済日において固定金利と変動金利(一般的にはLIBORやEURIBOR等)の差額を現金化する仕組みである。この形態は、単純なフォワード契約が提供できない長期的な金利見通しを確定させる必要性から生まれた。金融市場の発展とともに、金利スワップやクロスカレンシー・スワップとの組み合わせで複雑なヘッジ戦略が可能となり、取引規模は拡大を続けている。

役割と機能

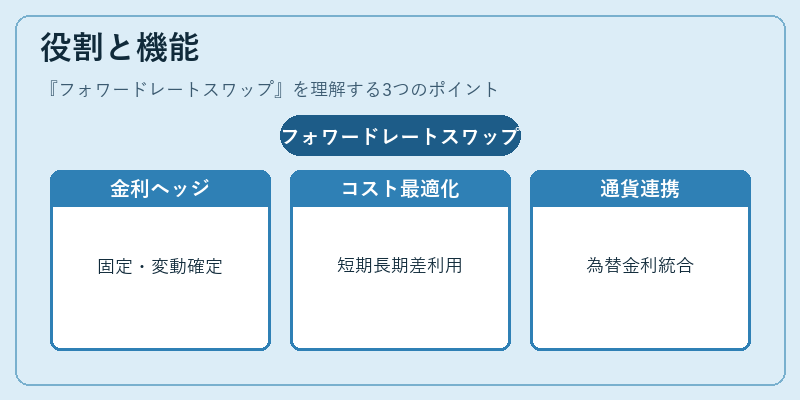

フォワードレートスワップは主に以下のような場面で活用される。

1. 金利リスクヘッジ:将来受け取る固定金利収入や支払う変動金利を事前に確定させ、キャッシュフローの予測可能性を高める。

2. 資金調達コスト最適化:企業が短期借入金利と長期投資金利の差(カリー)を利用し、資金繰りを効率化する。

3. 通貨スワップとの連携:異なる通貨間で固定・変動金利を交換し、為替リスクと金利リスクを同時に管理できる。

取引は通常、決済日ごとに「差額」だけが現金化され、元本は返却されないため、資金の実質的な流れは発生しない点が特徴である。

特徴

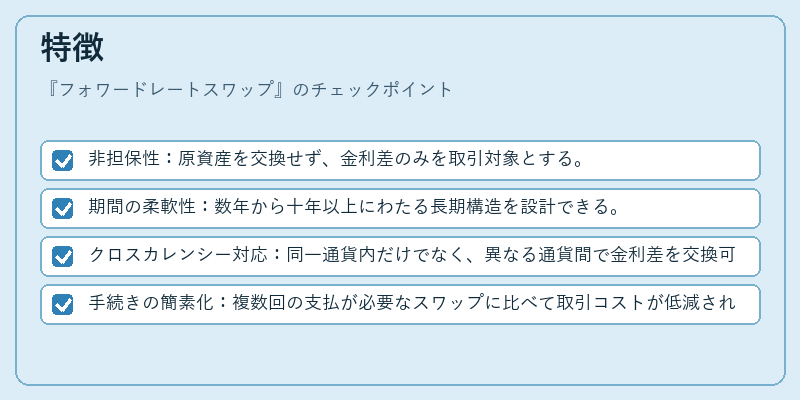

- 非担保性:原資産を交換せず、金利差のみを取引対象とする。

- 期間の柔軟性:数年から十年以上にわたる長期構造を設計できる。

- クロスカレンシー対応:同一通貨内だけでなく、異なる通貨間で金利差を交換可能。

- 手続きの簡素化:複数回の支払が必要なスワップに比べて取引コストが低減される。

これらは他の派生商品(例:フォワード・レート・アグリーメント)と比較して、長期的な金利見通しを確定させつつ、実際の資本移動を伴わないという点で差別化される。

現在の位置づけ

近年では金融規制(Basel III・IV)の下で、フォワードレートスワップは「合成金利リスクヘッジ」の一手段として重視されている。特に大手銀行は資本効率を高めるために、同種の金利リスクを相殺する目的で取引を行うケースが多い。また、新興国通貨市場では為替介入や固定相場制下で金利差を調整するツールとして利用されることもある。さらに、SDR(特別引出権)や実効為替レートの変動に対してヘッジポジションを構築する際にも、フォワードレートスワップが重要な役割を果たす。

総じて、フォワードレートスワップは金利リスクと資金調達戦略を統合的に管理できる金融商品として、グローバルな投資・ヘッジ市場で不可欠な位置を占めている。

続きを読むには確認が必要です