金融政策金利予測モデルとは、中央銀行や政府が将来の政策金利を推定・評価するために構築した数理的枠組みである。

目次

概要

金融政策金利予測モデルは、マクロ経済指標(インフレ率、失業率、生産指数など)と金融市場データ(国債スプレッド、LIBOR・SOFR曲線、社債格付の変動など)を統合し、将来の政策金利水準を定量的に予測する。

このモデルは、金融機関が資産運用戦略を立案したり、投資家が金利リスクをヘッジしたりする際の基礎情報源となる。また、国債市場では政策金利と実質利回りとの連動性を把握し、発行価格や需要を予測するために利用される。

役割と機能

- 政策決定支援:中央銀行が金融緩和・引き締めのタイミングを判断する際、モデルはインフレ目標との整合性を数値化し、金利調整の効果予測に寄与する。

- 市場シグナル提供:投資家やアセットマネージャーは、モデルから得られる将来金利シナリオをもとに債券ポートフォリオのデュレーション調整やコンベクシティヘッジを実施する。

- 規制・監督:金融機関の資本計算(バッツIII等)では、将来金利変動が貸出金利に与える影響を評価するため、モデルが重要な入力となる。

- リスクマネジメント:企業や政府は、政策金利予測を利用して社債発行のタイミングを最適化し、借入コストを抑制する。

特徴

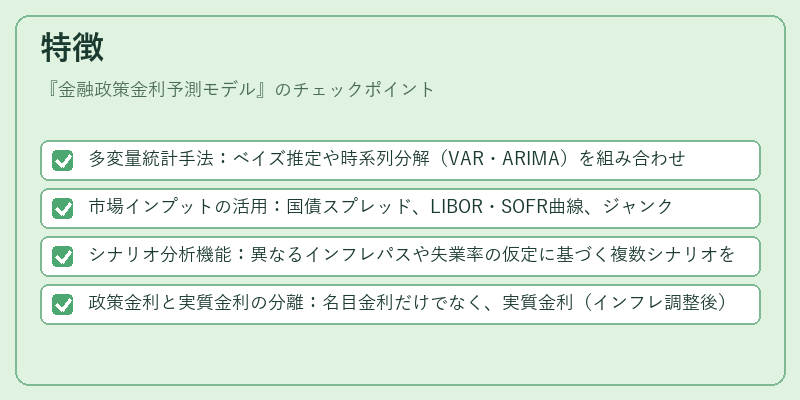

- 多変量統計手法:ベイズ推定や時系列分解(VAR・ARIMA)を組み合わせることで、非線形性や構造転換に対応できる。

- 市場インプットの活用:国債スプレッド、LIBOR・SOFR曲線、ジャンク債格付変動などをリアルタイムで反映し、市場センチメントと政策金利の相関を捉える。

- シナリオ分析機能:異なるインフレパスや失業率の仮定に基づく複数シナリオを同時に算出でき、ストレステストに適合する。

- 政策金利と実質金利の分離:名目金利だけでなく、実質金利(インフレ調整後)も予測し、実際の購買力への影響を評価する点が他モデルとの差別化要因となる。

現在の位置づけ

近年、金融市場は低金利環境と高いボラティリティを同時に抱えているため、政策金利予測モデルはさらに重要性を増している。量的緩和や資産購入プログラムが継続される中で、金利の将来動向を正確に把握することは、国債市場の流動性維持や企業の資金調達戦略に不可欠となっている。

規制当局は、金融機関がモデルベースのリスク評価を行う際に一定の透明性と再現性を求めており、モデル設計・検証プロセスの標準化が進む。さらに、AIや機械学習技術の導入により、非構造的データ(ニュース記事、SNS感情)も組み込まれつつあるが、経済理論との整合性を保つことが課題である。

金融政策金利予測モデルは、中央銀行の政策実行力と市場参加者のリスク管理能力を結び付ける重要な橋渡し役として位置づけられ、今後も技術革新と規制枠組みの変化に伴い進化を続ける。

×

続きを読むには確認が必要です