山林所得控除とは、山林を所有し、その収益から生じる所得に対して一定額を税金の計算上差し引くことができる制度である。

目次

概要

山林所得控除は、森林資源の保全と持続可能な利用を促進するために設けられた税制優遇措置である。戦後の土地再分配政策や農業・林業振興策の一環として、個人が小規模でも山林を管理し、収益化できるよう支援する目的から導入された。主に山林所有者が確定申告時に適用可能であり、所得税と住民税の計算上、控除対象となる金額は土地面積や樹齢などを基準に決定される。

役割と機能

山林所得控除は、個人事業主・農家・林業者が山林から得た売上(木材販売等)に対して課税対象となる所得を軽減する手段として機能する。具体的には、確定申告書の「所得金額」欄で山林所得控除額を差し引くことで、課税所得が縮小される。これにより、山林経営者は収益性を維持しつつ、税負担を抑えることができる。また、他の基本控除(基礎控除・社会保険料控除等)と合わせて総合的な所得調整を行うため、個人全体の税金計算において重要な役割を果たす。

特徴

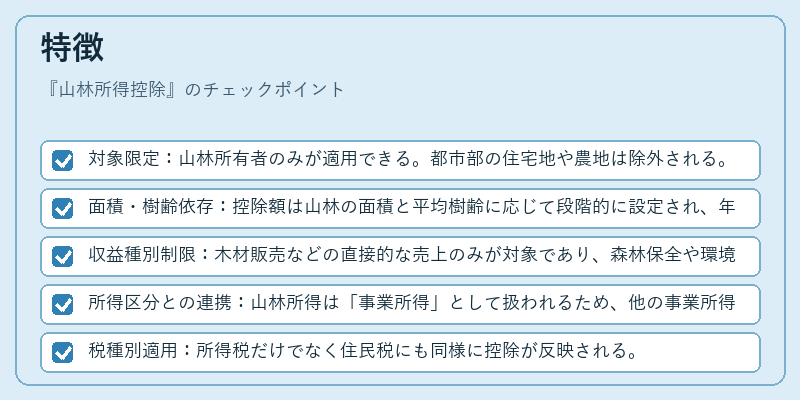

- 対象限定:山林所有者のみが適用できる。都市部の住宅地や農地は除外される。

- 面積・樹齢依存:控除額は山林の面積と平均樹齢に応じて段階的に設定され、年々変動することがある。

- 収益種別制限:木材販売などの直接的な売上のみが対象であり、森林保全や環境サービスから得られる補助金は控除対象外。

- 所得区分との連携:山林所得は「事業所得」として扱われるため、他の事業所得と損益通算できる点が特徴的。

- 税種別適用:所得税だけでなく住民税にも同様に控除が反映される。

現在の位置づけ

近年は環境保全と再生可能資源としての森林利用が重視され、山林所得控除は持続可能な林業を支える重要政策ツールとなっている。税制改正により控除率や適用条件が見直されることが多く、最新の改定では面積ごとの控除額上限が引き上げられたり、樹齢基準が緩和されたりする動きが観察されている。さらに、地方自治体による補助金や税優遇と連携した「森林保全税制」への統合も進められており、山林所得控除は単独の措置ではなく、広範な環境政策の一部として位置づけられるようになっている。

×

続きを読むには確認が必要です