内部統制報告書(Form 10‑K)とは、米国証券取引委員会(SEC)が定める上場企業の年次財務情報と内部統制に関する報告書である。

目次

概要

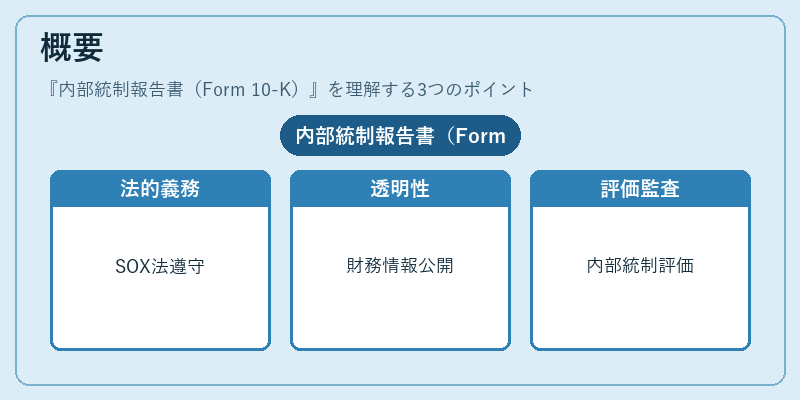

Form 10‑Kは、2000年代初頭に制定されたSOX法(Sarbanes‑Oxley Act)を受けて導入され、企業が財務報告の信頼性を確保するための内部統制体制を開示することを義務付ける。年次で提出される同書は、管理職による内部統制評価と外部監査人の意見を併記し、企業全体の財務報告プロセスに対する透明性を高める役割を果たす。

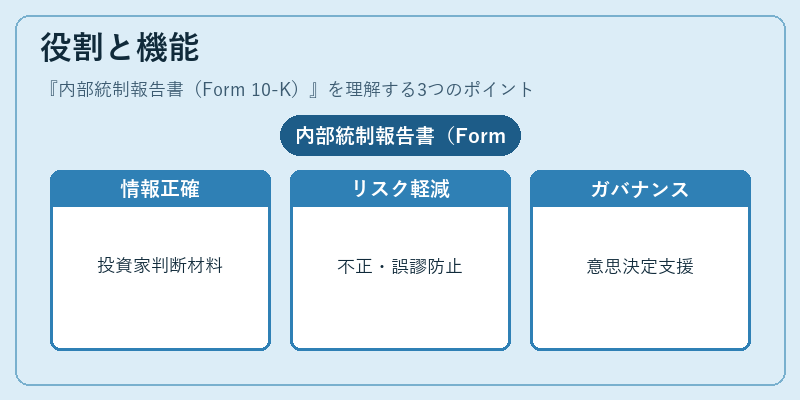

役割と機能

Form 10‑Kは、投資家・規制当局・監査法人が企業の財務情報の正確性を判断する際の主要資料となる。内部統制評価は、不正や誤謬のリスクを低減し、法令遵守状況を示すことで、企業ガバナンスの一環として機能する。また、同報告書に記載された内部統制フレームワークは、リスク管理・コンプライアンス活動への指針となり、経営層が資源配分や意思決定を行う際の根拠ともなる。

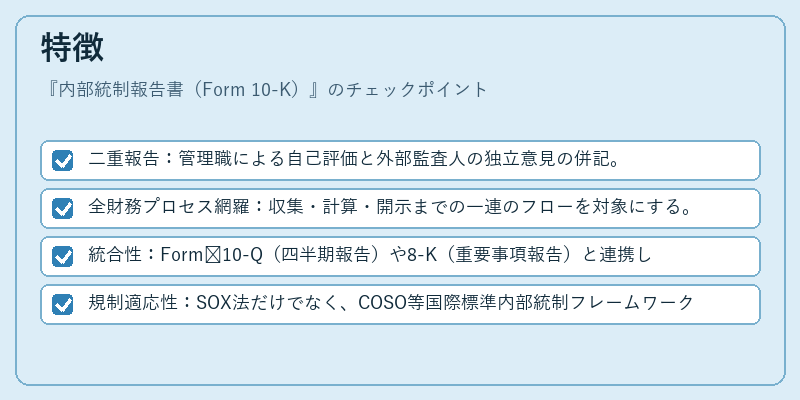

特徴

- 二重報告:管理職による自己評価と外部監査人の独立意見の併記。

- 全財務プロセス網羅:収集・計算・開示までの一連のフローを対象にする。

- 統合性:Form 10‑Q(四半期報告)や8‑K(重要事項報告)と連携し、企業情報の総合的な把握を可能にする。

- 規制適応性:SOX法だけでなく、COSO等国際標準内部統制フレームワークを参照している点が特徴。

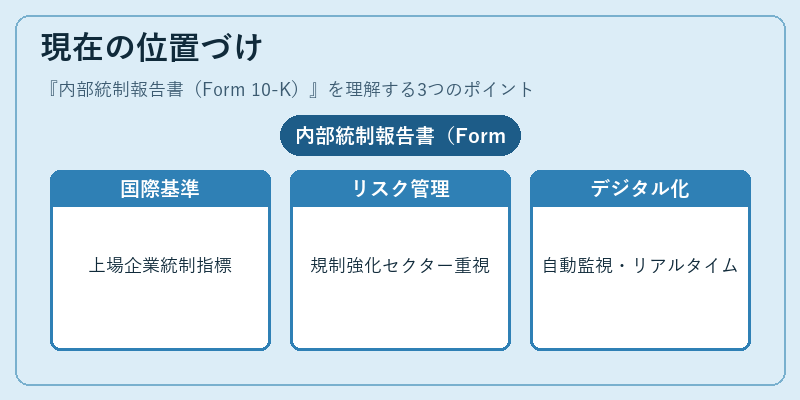

現在の位置づけ

Form 10‑Kは、米国市場のみならず、グローバルに上場企業が採用する内部統制報告のベンチマークとなっている。特に金融機関や第二種金融商品取引業者など、規制強化が進むセクターでは、同書を通じたリスク管理体制の構築が重要視される。また、バーゼル合意やFSB(Financial Stability Board)の指針と相互に補完しつつ、金融庁や預金保険機構等国内規制当局にも影響を与えている。近年はデジタルトランスフォーメーションの進展に伴い、内部統制フレームワークの自動化・リアルタイム監視が議論されており、Form 10‑Kはその進化を示す指標としても機能している。

×

続きを読むには確認が必要です