内部統制報告書(Form 11‑K)とは、米国証券取引委員会(SEC)が定める上場企業に対し、年次報告の一部として提出を義務付けた内部統制に関する詳細な開示書類である。

概要

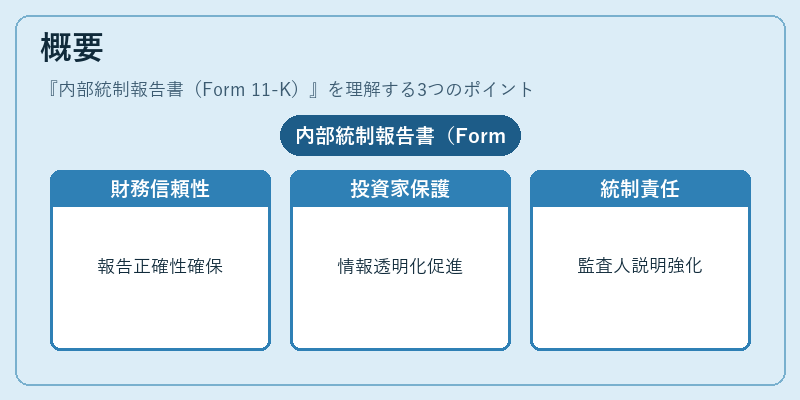

Form 11‑Kは、2002 年に施行されたサーベンス・オックスリー法(SOX)に基づき設立された。企業が財務報告の信頼性を確保し、投資家保護と市場透明性を高めるために制定された。この報告書は、内部統制フレームワークの構築・維持状況を定量的かつ質的に示すことで、外部監査人や取締役会への説明責任を強化する。

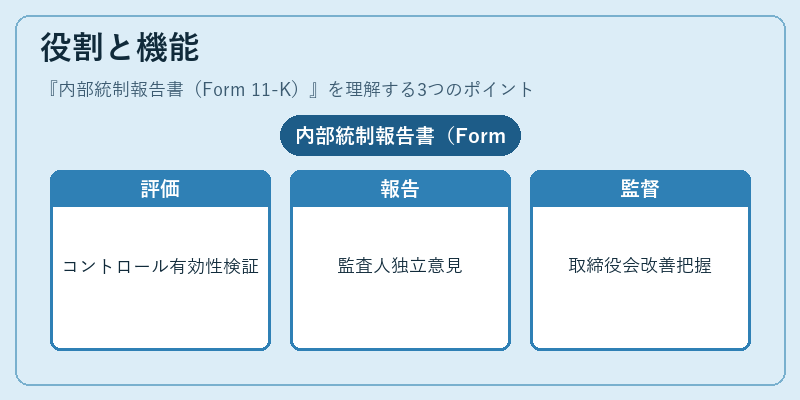

役割と機能

Form 11‑K は企業の財務報告プロセス全体を網羅し、以下のような場面で活用される。

- 内部統制評価:経営陣が設計したコントロールの有効性を検証し、リスク管理体制の健全性を示す。

- 監査人報告:外部監査人が内部統制に関する独立意見を表明し、財務諸表への影響度を評価する。

- 取締役会監督:取締役会は報告書を基に内部統制の改善点を把握し、方針決定や資本配分に反映させる。

これらを通じて、企業は投資家・規制当局への説明責任を果たすとともに、資金調達コストの低減にも寄与する。

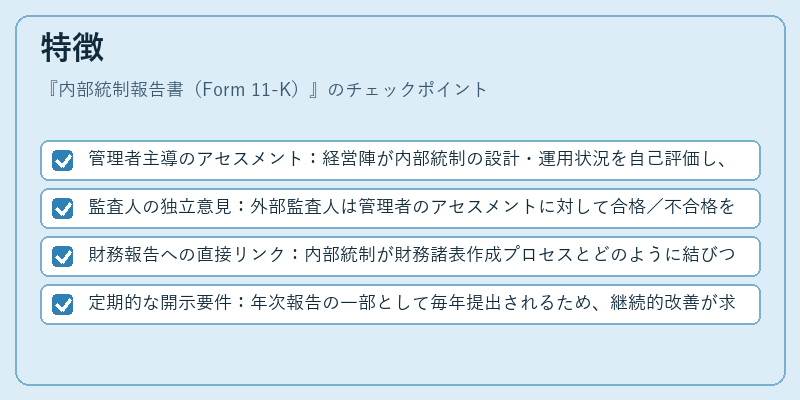

特徴

- 管理者主導のアセスメント:経営陣が内部統制の設計・運用状況を自己評価し、報告書内で表明する。

- 監査人の独立意見:外部監査人は管理者のアセスメントに対して合格/不合格を判断し、意見を添付する。

- 財務報告への直接リンク:内部統制が財務諸表作成プロセスとどのように結びつくかを明示し、誤謬リスクを可視化する。

- 定期的な開示要件:年次報告の一部として毎年提出されるため、継続的改善が求められる。

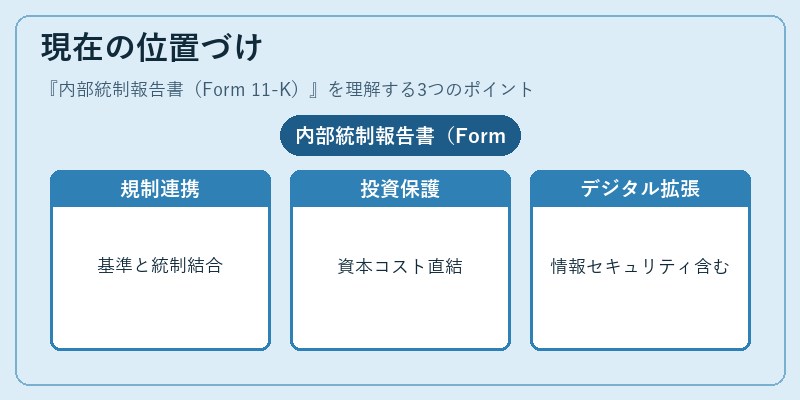

現在の位置づけ

グローバル金融市場では、内部統制フレームワークは Basel 合意や FSB のリスク管理指針と連携して検討されている。特に銀行業界では、自己資本比率規制や適合性原則・利益相反の観点から、内部統制の有効性が投資家保護だけでなく資本調達コストにも直結する。

また、米国以外でも類似した開示要件(例:EU の Corporate Governance Directive)が導入され、Form 11‑K は国際的なベンチマークとして参照されることが多い。現在はデジタル化・サイバーリスクの増大に伴い、内部統制報告書の内容もITガバナンスや情報セキュリティ対策を含む形で拡張されつつある。

続きを読むには確認が必要です