フォワード曲線ベースリスクとは、為替市場においてスポットレートと将来のフォワードレートとの関係性が変動することによって生じる価格・ヘッジ効果の不確実性を指す。

その根底には金利差が反映されるフォワード曲線が存在し、為替ヘッジやデリバティブ取引における重要なリスク要因となっている。

目次

概要

フォワード曲線ベースリスクは、国際金融市場で発展した「金利平価」の理論的枠組みから生まれた。

為替レートの将来予測に用いられるフォワード価格は、国内外の金利差を反映して構築されるため、金利環境の変化や中央銀行の政策変更が直ちに曲線形状へ影響を与える。

これにより、スポット市場とフォワード市場間で生じる「ベースリスク」が実態として存在し、ヘッジ戦略やデリバティブ価格決定において不可避の要素となった。

役割と機能

- ヘッジ評価:企業が将来受け取る外貨売上を保護する際、フォワード契約でカバーした金額は曲線ベースリスクによって実際の損益に差異を生じさせる。

- デリバティブ価格設定:FXスワップやクロスボンド等の複合金融商品では、フォワードレートが基準となり、曲線変動はオプションプレミアムやスワップポイントに直接影響する。

- ポジション管理:投資ファンドやヘッジファンドは、ベースリスクを考慮したポジショニングで市場の金利差変動に備える。

- 規制遵守:バゼル規制等では、為替レートの不確実性を測定する指標としてフォワード曲線ベースリスクが評価基準に組み込まれることもある。

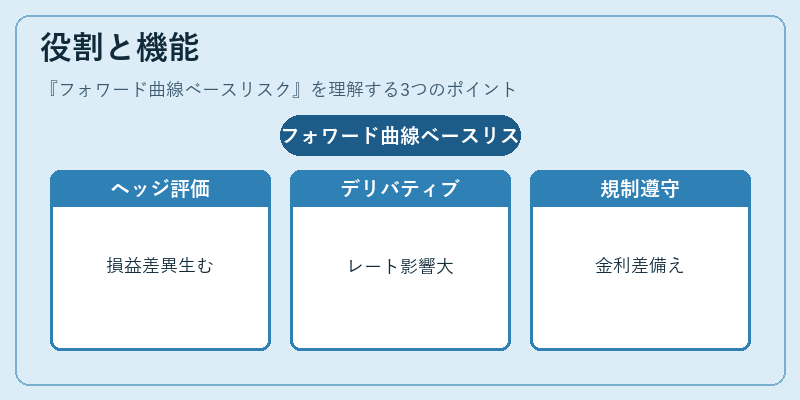

特徴

| 特色 | 説明 |

|---|---|

| 金利差依存 | フォワードレートは国内外の金利差を反映するため、金利政策変更や市場期待が直接ベースリスクに転換される。 |

| 時点依存性 | 取引開始日と決済日間で曲線形状が変化しやすく、短期・長期のフォワードでリスクプロファイルが異なる。 |

| 市場流動性差 | メジャー通貨では流動性が高い一方、新興国通貨は取引量が限定されるためベースリスクが拡大しやすい。 |

| 相関構造 | スポットとフォワードのベースリスクは、為替市場全体のボラティリティや金利スプレッドとの高い相関を示す。 |

現在の位置づけ

近年、低金利環境が続く中で金利差が縮小し、フォワード曲線ベースリスクは「微細化」傾向にある。一方で、中央銀行による介入や金融政策の突発的変更が頻発することで、急激な曲線変動が発生しやすい。

新興国通貨市場では、金利スプレッドの拡大と流動性不足が相まってベースリスクが高く、ヘッジコストの増大を招いている。

規制面では、バゼルIII・IVにおける為替リスク測定基準でフォワード曲線ベースリスクが組み込まれ、金融機関はこのリスクを適切に計上する義務がある。

また、デジタル資産やAI駆動のヘッジ戦略の登場により、リアルタイムでベースリスクをモニタリングし、最適化する技術が進展している。

フォワード曲線ベースリスクは、為替市場における金利差とスポットレートの相互作用を反映した重要なリスク指標であり、ヘッジ戦略やデリバティブ取引に不可欠な概念となっている。

×

続きを読むには確認が必要です