フォワードポイント補間とは、既に市場で取引されている複数の期日(マチュリティ)に対するフォワードポイントを基に、未取引期日のフォワードポイントを算出する手法である。

概要

為替レートはスポットレートと各国の金利差から計算されるフォワードポイントによって決定される。市場では主に数日~数年程度の代表的な期日のフォワードが公開されているが、実務上はそれ以外の任意の期日に対するレートを必要とする場面が多い。例えば、スワップ取引やオプションのベンチマーク設定時には、30日・60日・90日などの中間期日のフォワードポイントが求められる。

このような需要に応えるため、金融機関は既存のフォワーダー曲線を補間(インターポレーション)して未取引期日を推定する。補間手法は主に一次(直線)や二次(スプライン)といった数値解析技術で実装され、金利差の連続性・滑らかさを保ちつつ市場価格との整合性を確保する。

役割と機能

フォワードポイント補間は、以下のような金融取引やリスク管理に不可欠である。

- スワップ取引:固定金利・変動金利の両側で適切なマチュリティを設定し、キャッシュフローを正確に計算するため。

- ヘッジ戦略:ポートフォリオ全体の為替リスクを評価する際、特定の期日までのレートが必要になるケースで使用。

- デリバティブ価格付け:FXオプションやスワップ・オプションにおいて、行使期間中のフォワードレートを推定しプレミアムを算出する。

- 規制報告:金融機関が自己資本比率(CCAR・Basel III等)を計算する際、内部的に使用される為替曲線の完全性を確保。

特徴

| 特色 | 説明 |

|---|---|

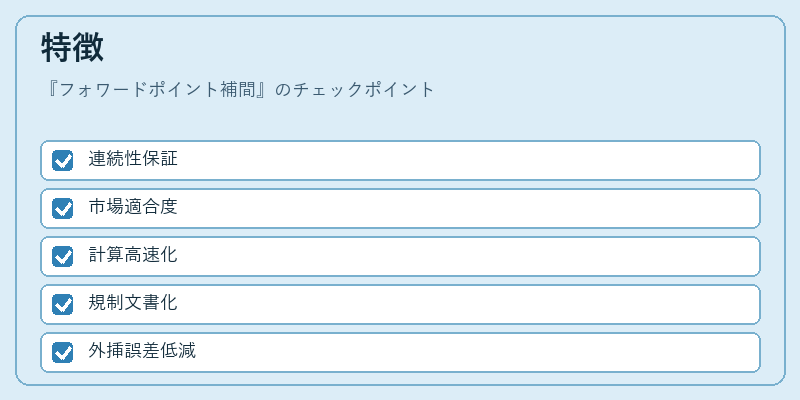

| 連続性保証 | 補間は金利差が時間とともに滑らかに変化すると仮定し、急激な跳躍を防ぐ。 |

| 市場データへの適合度 | 既存のフォワーダー曲線の価格情報を最大限活用し、外挿よりも誤差が小さい。 |

| 計算コスト | 一般的に一次補間は高速だが、スプラインや高次多項式では数値安定性と精度を両立させるためアルゴリズムの最適化が必要。 |

| 規制対応 | 金融庁等からの報告要件に合わせて、補間方法を文書化し再現性を確保することが求められる。 |

現在の位置づけ

近年、FX市場は電子取引プラットフォームの普及とアルゴリズムトレーディングの拡大により、フォワードポイント補間の精度と速度が重要視されている。特に次世代金融インフラ(Open Banking・APIベースのデータ統合)では、リアルタイムで更新される金利曲線を用いた自動補間システムが導入され、取引コストの削減とリスク管理の精度向上に寄与している。

また、規制強化(例えば国際的な会計基準IFRS 9への対応)により、金融機関は内部モデルで使用する為替曲線を外部監査人に説明できる形で構築する必要がある。その結果、補間手法の標準化と透明性が求められ、業界団体や規制当局から推奨されるガイドラインが策定されつつある。

総じて、フォワードポイント補間はFX取引における基盤技術として不可欠であり、市場の流動性・効率性を支える重要な要素となっている。

続きを読むには確認が必要です