Forward start option Vegaとは、将来開始日で決定される行使価格と満期を持つフォワードスタートオプションの価値が、その開始時点におけるインプライド・ボラティリティ(IV)変動に対してどれだけ敏感かを示す指標である。

概要

フォワードスタートオプションは、取引開始時点では行使価格や満期が未確定であり、契約の一定期間後に市場状況に応じて設定されるデリバティブである。主な利用目的は、将来の不確実性をヘッジしつつ、現在の市場環境に左右されないポジションを構築することである。このようなオプションは、特に変動率スワップやボラティリティ・エクスポージャーの調整、または企業が将来の資金調達コストを固定化したいケースで採用される。フォワードスタートオプションの価格は、開始時点のIVに大きく依存するため、その感応度を定量化するVegaが不可欠となる。

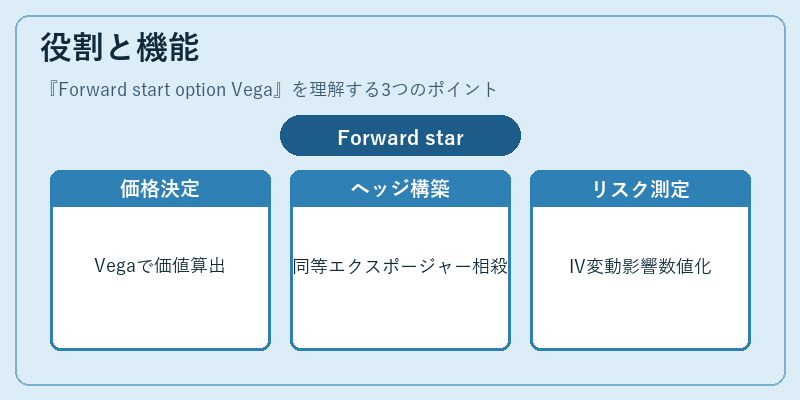

役割と機能

フォワードスタートオプションVegaは、リスク管理者やトレーダーが将来のボラティリティ変動に対してどれだけエクスポージャーを持つかを把握し、ヘッジ戦略を設計する際に使用される。具体的には、以下のような場面で活用される。

1. 価格決定:ブラック・ショールズやハイマンモデルなどの拡張版で、将来のIV曲線を入力しオプション価値を算出する際にVegaが必要となる。

2. ヘッジ構築:実務上は、フォワードスタートオプションのVegaと同等のボラティリティ・エクスポージャーを持つ他のデリバティブ(例:ボラティリティスワップ)でポジションを相殺する。

3. リスク測定:VaRやストレステストにおいて、将来開始日までの期間にわたるIV変動がポートフォリオ価値に与える影響を数値化する。

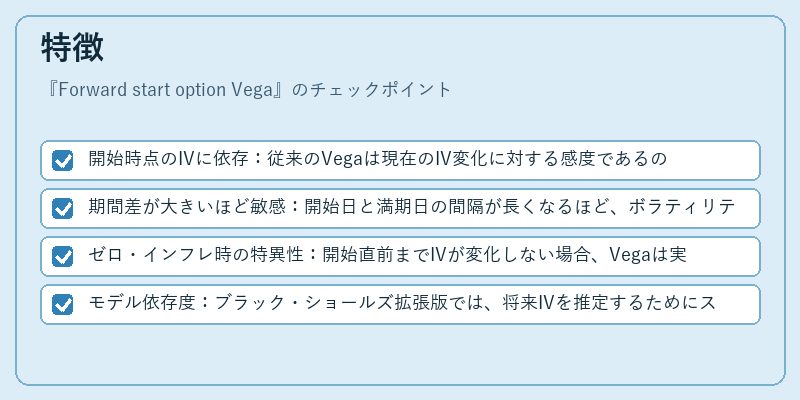

特徴

- 開始時点のIVに依存:従来のVegaは現在のIV変化に対する感度であるのに対し、フォワードスタートオプションVegaは将来のIV曲線上での変動を測る。

- 期間差が大きいほど敏感:開始日と満期日の間隔が長くなるほど、ボラティリティ変動に対するエクスポージャーが拡大し、Vegaは増加傾向になる。

- ゼロ・インフレ時の特異性:開始直前までIVが変化しない場合、Vegaは実質的にゼロとなり、その後急激に増大する可能性がある。

- モデル依存度:ブラック・ショールズ拡張版では、将来IVを推定するためにスキャターモデルやスタティックヘッジ手法が用いられ、Vega計算はそれらの仮定に大きく左右される。

現在の位置づけ

近年、金融市場ではボラティリティ指標への関心が高まり、フォワードスタートオプションはヘッジファンドや機関投資家のポートフォリオ構築において重要な役割を果たしている。規制環境としては、サブレディング・リスク管理枠組み(Basel III/IV)や金融庁のデリバティブ取引指針が、ボラティリティエクスポージャーの測定と報告を義務付けているため、Vegaは必須情報となっている。さらに、機械学習ベースのIV予測モデルやマルチファクターモデルの導入により、フォワードスタートオプションVegaの算出精度が向上し、リスク管理と価格決定プロセスの効率化が進んでいる。

続きを読むには確認が必要です