フリーキャッシュフローとは、企業が事業活動で生み出したキャッシュフローから、設備投資や負債返済に必要な資金を差し引いた後に残る、株主や債権者に配当や利息、株主還元のために自由に使える現金のことをいう。

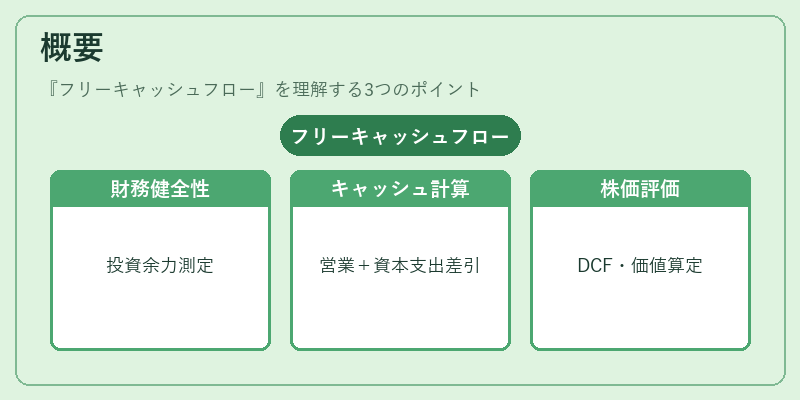

概要

フリーキャッシュフロー(FCF)は、企業の財務健全性や投資余力を測る指標として、投資家やアナリストに広く利用されている。企業が日常的に行う営業活動から得られるキャッシュフロー(営業キャッシュフロー)に、事業拡大や設備更新に必要なキャピタル支出(CAPEX)を差し引くことで算出される。これにより、企業が実際に株主還元や負債返済に充てられる余剰資金を定量的に把握できる。フリーキャッシュフローは、株価評価モデル(DCFモデル)や企業価値算定に不可欠な要素であり、株式市場での企業比較や投資判断に直結する。

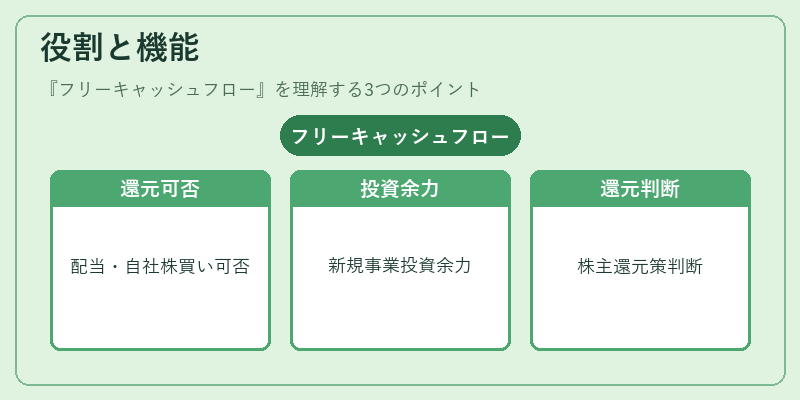

役割と機能

フリーキャッシュフローは、株主に対する配当政策や自社株買いの実行可能性を判断する際の基準となる。企業が安定的にフリーキャッシュフローを確保できれば、配当の増配や株主優待の拡充、株価の上昇圧力を支える。逆に、フリーキャッシュフローがマイナスの場合、配当や自社株買いが制限され、株主還元が難しくなる。さらに、フリーキャッシュフローは、企業が新規事業やM&Aに投資できる余力を示すため、投資家は企業の成長戦略の実現可能性を評価する際に重視する。株式分割や公開買付(TOB)などの株主還元策を検討する際にも、フリーキャッシュフローの水準が重要な判断材料となる。

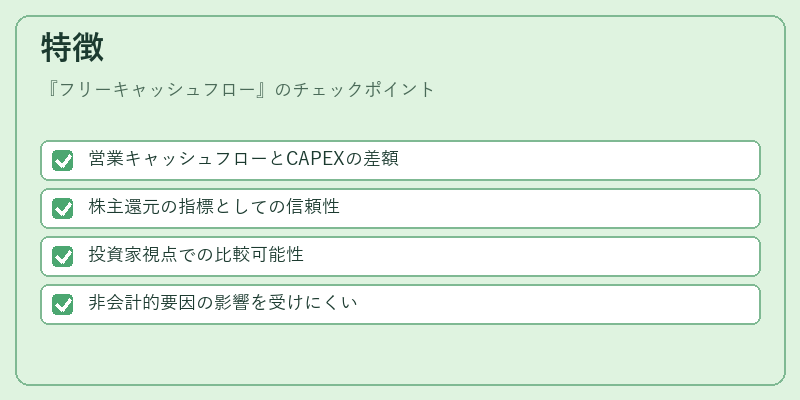

特徴

- 営業キャッシュフローとCAPEXの差額

フリーキャッシュフローは、営業キャッシュフローからCAPEXを差し引くことで算出される。営業キャッシュフローは、売上高から売上原価や営業費用を差し引いた現金流入を示す一方、CAPEXは将来の収益性を維持・拡大するための設備投資を示す。 - 株主還元の指標としての信頼性

企業の財務諸表に基づく実際の現金フローを反映するため、株価評価においてPERやPBRよりも実態に即した指標とされる。 - 投資家視点での比較可能性

同業他社と比較する際、売上規模や資本構成が異なる企業でも、フリーキャッシュフローの比率(FCF/時価総額)で相対的な健全性を評価できる。 - 非会計的要因の影響を受けにくい

会計上の償却や減価償却はフリーキャッシュフローに直接影響しないため、会計方針の違いによる比較が容易である。

現在の位置づけ

近年、企業のESG(環境・社会・ガバナンス)への関心が高まる中、フリーキャッシュフローは「持続可能な成長資金」の指標として注目されている。投資家は、企業が社会的責任を果たしつつも、株主還元や再投資を継続できるかをフリーキャッシュフローで判断するケースが増えている。さらに、低金利環境が長期化する中で、企業が自己資金で成長を遂げる余地が大きくなるため、フリーキャッシュフローの水準は株価の上昇要因として重要視される。規制面では、企業の開示義務が強化され、フリーキャッシュフローの算定方法や項目の透明性が求められるようになっている。株式市場では、フリーキャッシュフローを重視した投資戦略が多様化し、投資家は企業のキャッシュフロー構造を詳細に分析することで、リスクとリターンのバランスを最適化している。

続きを読むには確認が必要です