金融安定性監査システム(FSAS)とは、金融機関の資本・リスク管理体制を包括的に評価し、国際基準や国内規制への適合度を検証するための統一的な監査枠組みである。

目次

概要

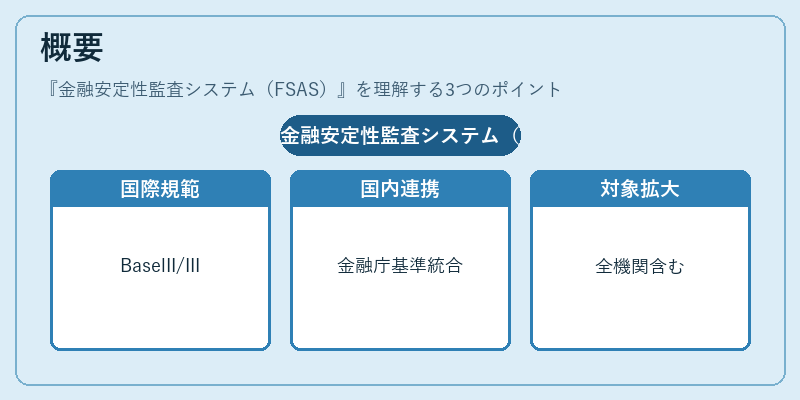

金融安定性監査システムは、1990年代後半から拡大したグローバルリスク管理の需要に応じて形成された。バーゼル合意(特にバージョンII・III)や国際金融安定化機構(FSB)の指針を実務レベルで落とし込むことが主目的である。国内では、金融庁が策定した適合性原則や利益相反規制、預金保険制度の健全性確保と連携して運用される。FSASは、信託銀行・ネット銀行・地方銀行・信用金庫など、幅広い金融機関を対象にし、第二種金融商品取引業者にも適用範囲が拡大されている。

役割と機能

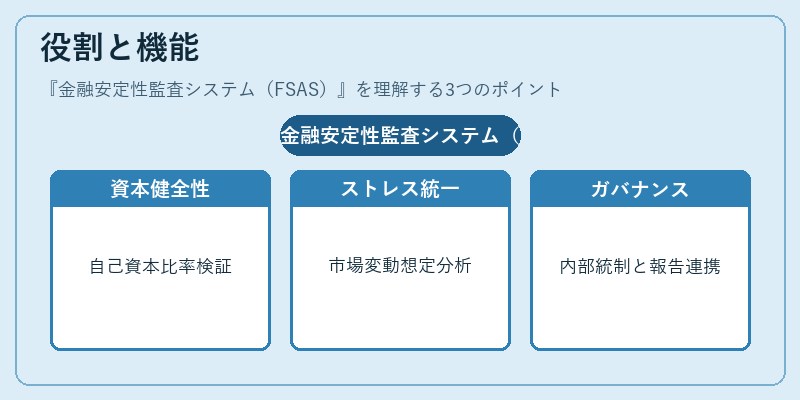

- 資本充足率の検証 – 自己資本比率規制に基づき、実際のリスクウェイトを算定し、バランスシート全体の健全性を定量的に評価する。

- ストレステストの標準化 – 市場変動や信用ショック等を想定したシナリオ分析を統一された手法で実施し、機関ごとの脆弱性を比較可能にする。

- 内部統制評価 – SOX法的要件を踏まえた内部監査体制の有効性を検証し、利益相反管理や情報開示プロセスと連携させる。

- 国際報告義務の支援 – FSBが定めるリスクレポート基準(RBC)に沿ったデータ収集・報告を促進し、グローバルな監督機関への情報提供を円滑化する。

- 事前警戒システム – 早期警戒指標(Early Warning Indicators)を設定し、資金流動性や貸出残高の急激変化を検知して経営層に通知する。

特徴

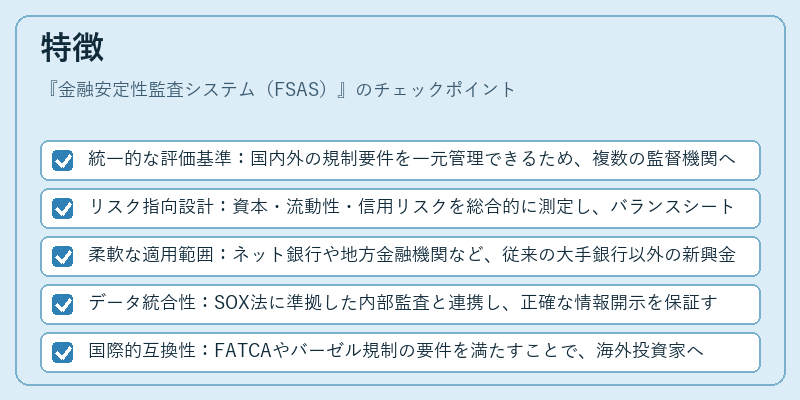

- 統一的な評価基準:国内外の規制要件を一元管理できるため、複数の監督機関への対応が簡素化される。

- リスク指向設計:資本・流動性・信用リスクを総合的に測定し、バランスシート全体の安定性を把握できる。

- 柔軟な適用範囲:ネット銀行や地方金融機関など、従来の大手銀行以外の新興金融機関にも対応可能である。

- データ統合性:SOX法に準拠した内部監査と連携し、正確な情報開示を保証する。

- 国際的互換性:FATCAやバーゼル規制の要件を満たすことで、海外投資家への信頼性向上にも寄与する。

現在の位置づけ

金融安定性監査システムは、近年の金融市場の複雑化とグローバル連結性の増大に伴い、必須インフラとして位置付けられている。特に、デジタル資産やクラウドベースの金融サービスが拡大する中で、従来型の監査手法では把握しきれないリスクを可視化できる点が評価されている。金融庁は定期的な指導・改訂を行い、最新の国際基準と連動させつつ、国内市場の特性に合わせた調整を進めている。また、預金保険制度との連携強化により、個人投資家保護と金融システム全体の安定性が同時に追求されるようになっている。近年はAI・機械学習を活用したリスク予測モデルの導入も進められ、FSASの精度向上が期待されている。

×

続きを読むには確認が必要です