フレキシブル・レートとは、発行時に設定された固定金利ではなく、一定期間ごとに市場金利や指標金利に連動して調整される変動金利を採用した債券である。

概要

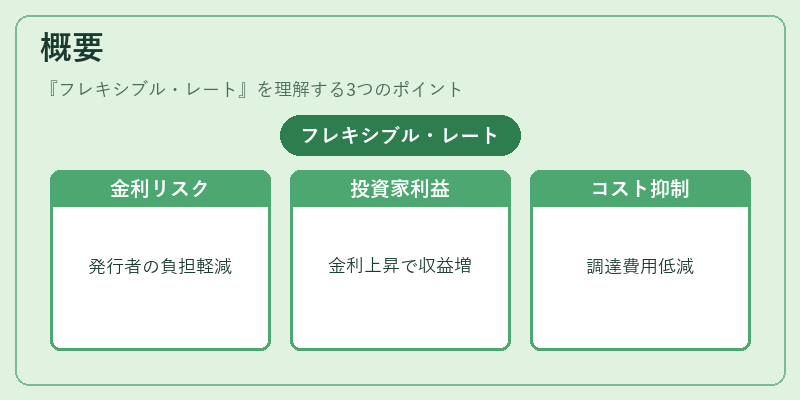

フレキシブル・レート債は、固定金利債の対極に位置し、発行者は市場金利の変動リスクを回避しつつ、投資家は金利上昇時に収益を増やす機会を得ることができる。発行の背景には、金利環境が不安定な時期において、固定金利での資金調達コストが高騰するリスクを低減したいというニーズがある。特に、金融政策金利が頻繁に変更される環境では、変動金利を採用することで発行者は金利上昇に対するコスト増を抑制できる。

役割と機能

フレキシブル・レート債は、資金調達コストを市場金利に合わせて最適化する手段として機能する。発行者は、金利上昇時に金利負担を増やすことなく、金利低下時に金利負担を減らすことができる。投資家にとっては、金利上昇局面でのリターンが増加し、金利低下局面ではリスクが相対的に低減される。実務上は、LIBOR、SOFR、または政策金利を基準とし、一定期間ごとにクーポンが再計算される。さらに、発行時に設定されるスプレッド(ベーススプレッド)により、基準金利に対する追加利率が決定される。

特徴

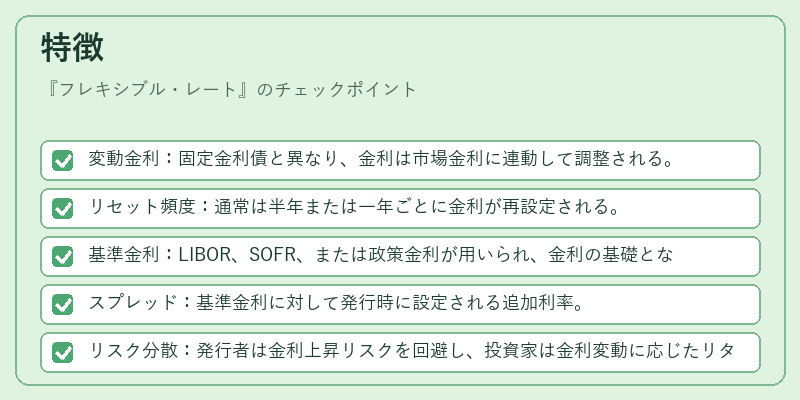

- 変動金利:固定金利債と異なり、金利は市場金利に連動して調整される。

- リセット頻度:通常は半年または一年ごとに金利が再設定される。

- 基準金利:LIBOR、SOFR、または政策金利が用いられ、金利の基礎となる。

- スプレッド:基準金利に対して発行時に設定される追加利率。

- リスク分散:発行者は金利上昇リスクを回避し、投資家は金利変動に応じたリターンを享受できる。

フレキシブル・レート債は、固定金利債と比べて金利リスクを市場に委ねる点が大きな違いである。発行者は金利上昇時に負担が増えるリスクを持つが、金利低下時にはコストが減少するというメリットがある。投資家側では、金利上昇時にクーポンが増加するため、リターンが向上する一方、金利低下時にはリターンが減少するリスクがある。

現在の位置づけ

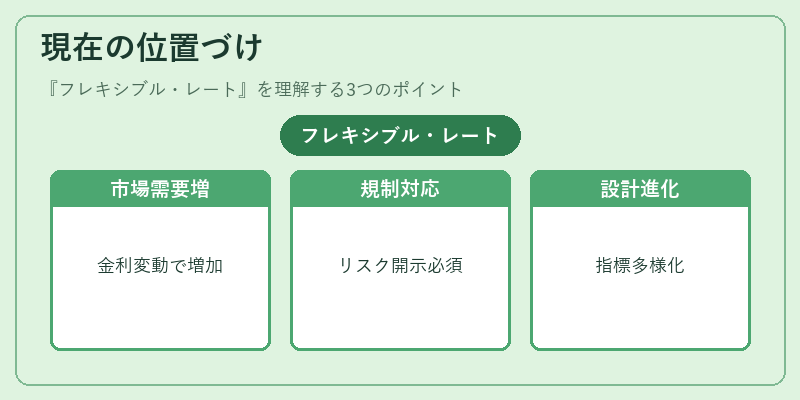

近年、低金利環境が長期化し、金融政策金利の変動が頻繁に行われる中で、フレキシブル・レート債の需要は増加している。特に、LIBORの段階的廃止に伴い、SOFRや政策金利を基準とする発行が拡大している。規制面では、金利リスク管理の観点から、発行者は金利リスクの適切な開示とヘッジ戦略の策定が求められる。市場では、変動金利債の発行量が増加し、投資家は金利上昇時のリターンを期待してポートフォリオに組み入れるケースが多い。今後は、金利指標の多様化とリスク管理手法の進化に伴い、フレキシブル・レート債の設計や評価方法がさらに洗練されると予想される。

続きを読むには確認が必要です