負債の市場価値とは、企業が保有する負債を現在の市場条件下で評価した金額である。

これは帳簿上の計上額(帳面価値)と異なり、市場で取引される価格や利率変動を反映して算定される。

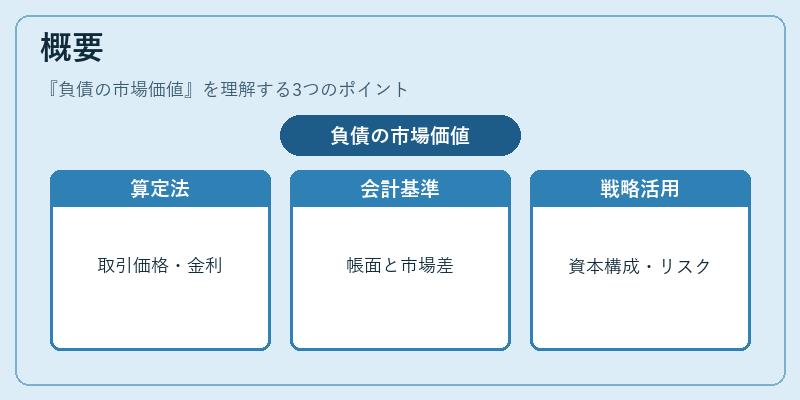

概要

負債の市場価値は、企業が発行した社債・長期借入金・短期金融機関からの貸付など、すべての負債に対し適用される。

帳面価値は会計基準(IFRSや日本の財務諸表基準)に従い、発行時の額や減価償却・利息費用を元に算定されるが、市場価値は実際の取引価格や市場金利曲線から逆算した現在価値である。

負債の市場価値は「資本構成分析」「リスク管理」「投資家情報開示」など、企業の財務戦略に不可欠な指標として位置づけられる。

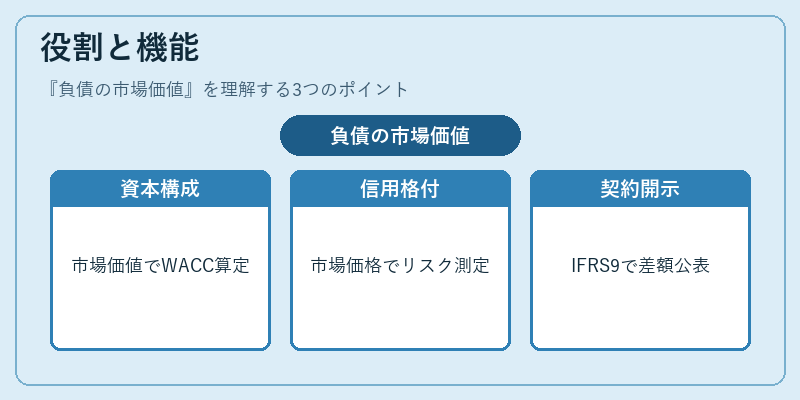

役割と機能

-

資本構成決定

- WACC(加重平均資本コスト)算定時に、負債の市場価値を分母に用いることで実質的な負債比率が反映される。

- 企業は負債と株主資本の最適バランスを検討する際、市場価値ベースでリスク・リターンを比較できる。 -

信用格付け評価

- 信用格付機関は、発行済み負債の市場価格や利回りを参照し、企業のデフォルトリスクを測定。

- 市場価値が帳面価値より大きい場合、投資家は高いリスクプレミアムを要求するため、格付け低下の要因となる。 -

債務契約(デューディリジェンス)

- 負債に対する担保価値や流動性を評価し、貸借対照表上の負債比率が契約条件を満たすか確認。

- 市場価格ベースで算定した負債は、契約条項(例えば「市場価値に基づく金利調整」)の対象となる。 -

投資家情報開示

- IFRS 9等では、金融商品評価差額を公表。負債の市場価値と帳面価値との差異は、損益計算書に反映される。

- 投資家は企業の実際の財務リスクを把握しやすくなる。

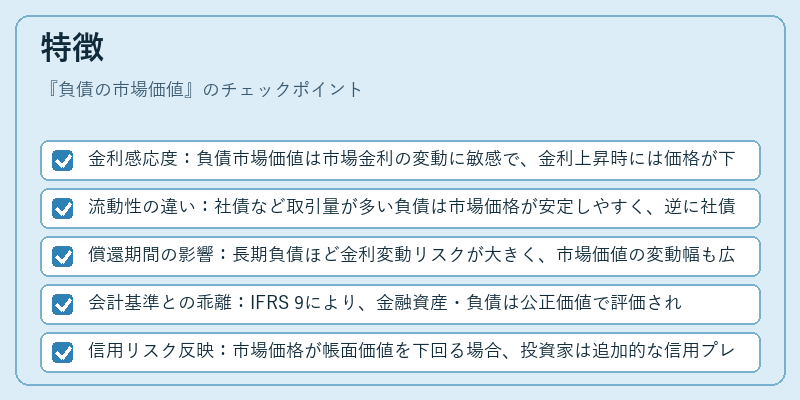

特徴

- 金利感応度:負債市場価値は市場金利の変動に敏感で、金利上昇時には価格が下落する。

- 流動性の違い:社債など取引量が多い負債は市場価格が安定しやすく、逆に社債未発行・少額借入では評価が難しい。

- 償還期間の影響:長期負債ほど金利変動リスクが大きく、市場価値の変動幅も広い。

- 会計基準との乖離:IFRS 9により、金融資産・負債は公正価値で評価されるケースが増加し、帳面価値と市場価値の差異を明示的に開示する必要がある。

- 信用リスク反映:市場価格が帳面価値を下回る場合、投資家は追加的な信用プレミアムを要求していることを示す。

現在の位置づけ

負債の市場価値は、近年の金融市場において「実質的リスク評価」の中心指標となっている。

- 規制・会計基準:IFRS 9や米国GAAPのFASB ASC 326等では、金融商品の公正価値測定が義務付けられ、負債市場価値は財務諸表に必須項目となっている。

- 資本規制:バーゼルIIIで設定されるローン・リスクウェイトは、負債の市場価値を参照して計算され、金融機関の自己資本比率に直結する。

- 投資家需要:ESG投資やサステナビリティ評価が拡大する中で、企業の負債構造とその市場価値は投資判断材料として重視される。

- データ利用:金融情報プロバイダーは、市場価格ベースの負債指標を提供し、投資家やアナリストがリアルタイムで企業リスクを把握できるようにしている。

以上より、負債の市場価値は帳面上の計算と実際の市場条件とのギャップを埋め、企業の財務健全性・資本構成戦略を総合的に評価するため不可欠な指標である。

続きを読むには確認が必要です