クーポン債価格弾性とは、クーポン債の市場価格が金利変動に対してどれだけ敏感に反応するかを示す指標である。

目次

概要

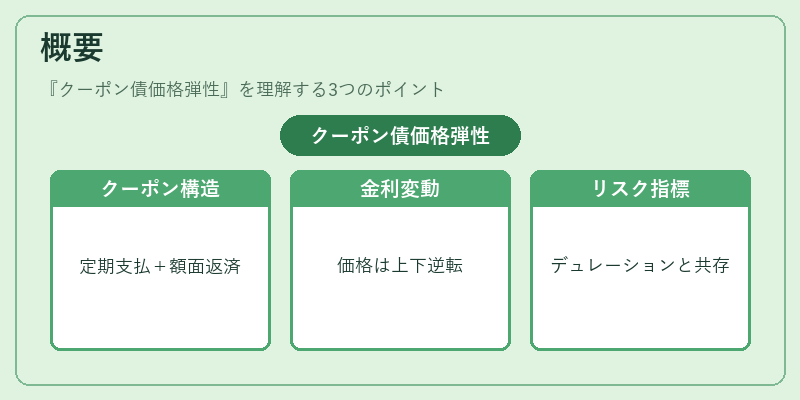

クーポン債は定期的なクーポン支払と満期時の額面返済から構成される。金利環境が変化すると、将来キャッシュフローの現在価値に差異が生じ、価格も変動する。この感応度を数値化したものが価格弾性であり、デュレーションやコンベクシティと並ぶ債券リスク指標として位置づけられる。金利上昇時には割引率が高くなり、キャッシュフローの現在価値が下がるため価格は下落し、逆に金利低下時には価格が上昇する。

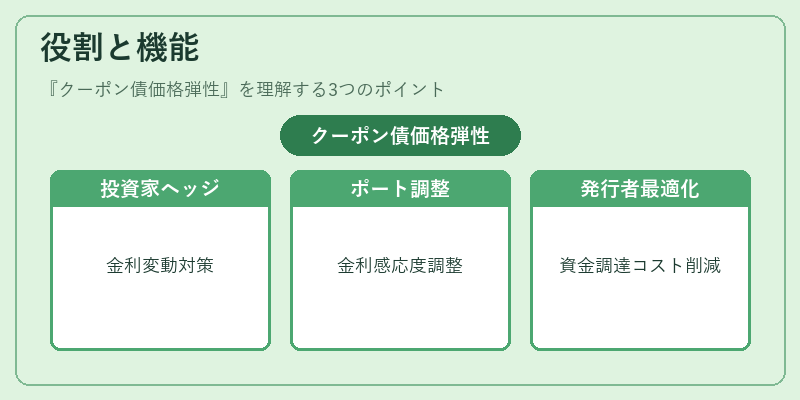

役割と機能

投資家やポートフォリオマネージャーは、金利変動による損益を予測・管理するために価格弾性を利用する。ヘッジ戦略では、同等の弾性を持つ金融商品を組み合わせて市場リスクを相殺し、デュレーションマッチングとともにポートフォリオ全体の金利感応度を調整できる。また、債券発行者は価格弾性を考慮して発行時期やクーポンレートを決定し、資金調達コストを最適化する。

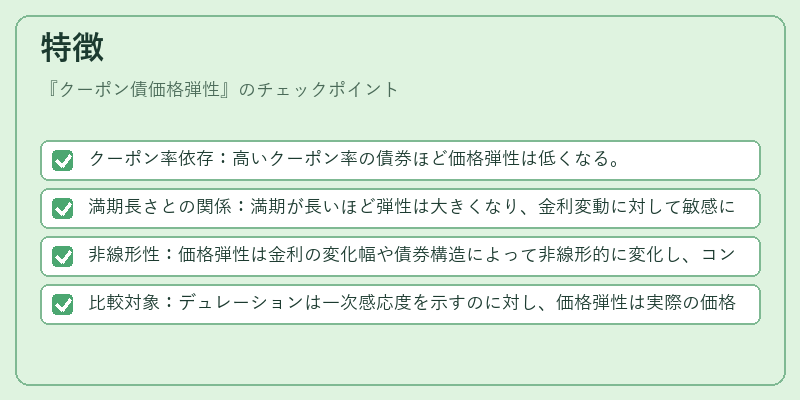

特徴

- クーポン率依存:高いクーポン率の債券ほど価格弾性は低くなる。

- 満期長さとの関係:満期が長いほど弾性は大きくなり、金利変動に対して敏感になる。

- 非線形性:価格弾性は金利の変化幅や債券構造によって非線形的に変化し、コンベクシティと組み合わせて評価することが多い。

- 比較対象:デュレーションは一次感応度を示すのに対し、価格弾性は実際の価格変動量を直接表現する点で差異がある。

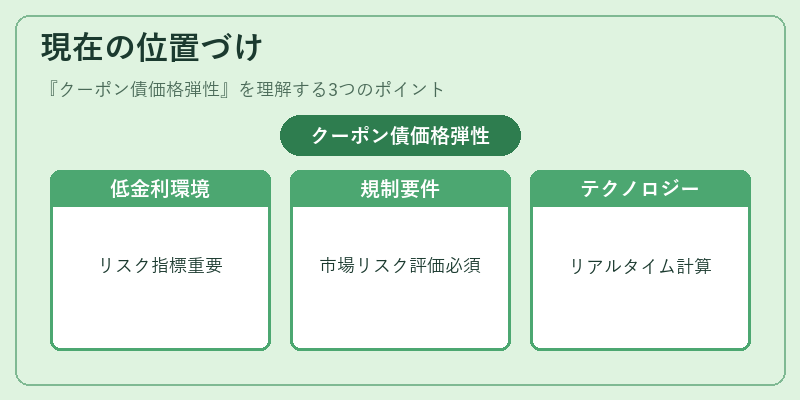

現在の位置づけ

近年の低金利環境と頻繁な政策金利変更により、クーポン債価格弾性は機関投資家やファンドマネージャーにとって重要なリスク指標となっている。規制面では、資本充実要件(Basel III 等)で債券の市場リスク評価に価格弾性を含む総合的リスク測定が求められるケースも増えている。さらに、金融テクノロジーの発展によりリアルタイムで弾性を計算・モニタリングするツールが普及し、投資判断やヘッジ戦略への応用範囲が拡大している。

×

続きを読むには確認が必要です