為替デリバティブVaRとは、外国為替デリバティブ取引における潜在的損失額を統計的手法で定量化した指標である。

目次

概要

為替デリバティブVaRは、金利スワップや通貨スワップと同様に、企業・金融機関が保有するFXヘッジポジションの市場リスクを測定するために開発された。従来の単一通貨リスク管理ではカバーできない、為替レート変動と金利差・ボラティリティの相互作用を同時に評価できる点が特徴である。金融危機以降、規制当局は資本要件としてVaRベースの測定を求めるようになり、為替デリバティブVaRは国際的なリスク管理基準(Basel III/IV)に組み込まれた。

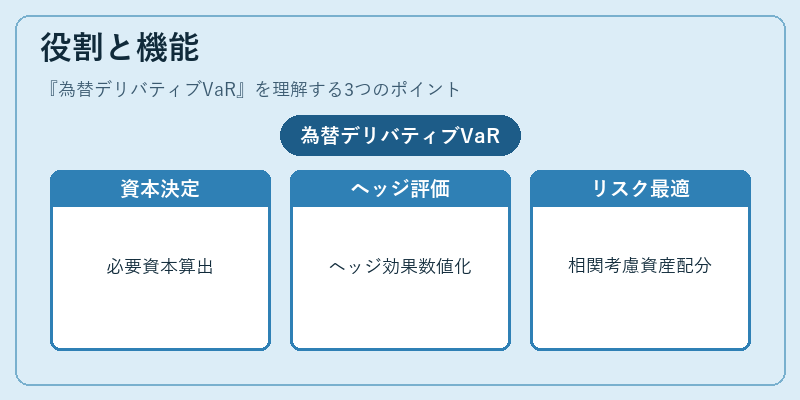

役割と機能

- 資本調整:金融機関は為替デリバティブポジションのVaRを計算し、必要資本額を決定する。

- ヘッジ評価:FXスワップやストラドルなどの複合デリバティブに対して、ヘッジ効果が十分かどうかを数値化できる。

- ポートフォリオ最適化:為替リスクと金利リスクの相関を考慮した資産配分決定に利用される。

- ストレステスト:極端な為替変動シナリオ下での損失限界を検証し、リスク管理体制を強化する。

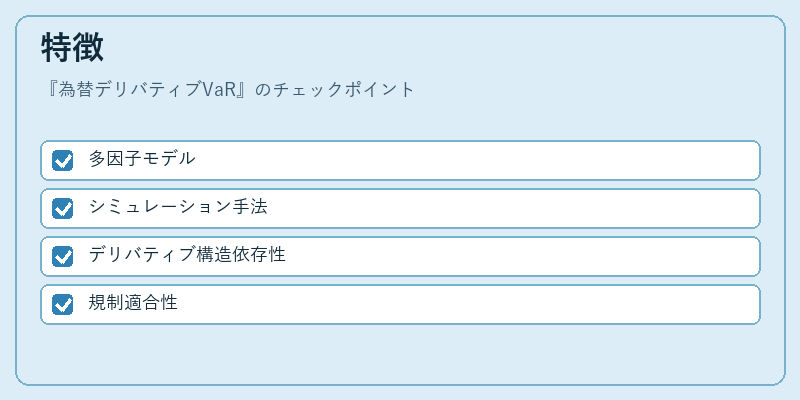

特徴

| 要素 | 説明 |

|---|---|

| 多因子モデル | 為替レートだけでなく金利差・ボラティリティスプレッドも同時にモデリング。 |

| シミュレーション手法 | モンテカルロ法が主流だが、歴史的シナリオやパラメトリックVaRとの併用が一般的。 |

| デリバティブ構造依存性 | バリアオプション・バスケットオプションのように権利行使条件が損失分布を大きく変えるため、特別なパラメータ化が必要。 |

| 規制適合性 | Basel規格では「内部モデル」方式と「標準的手法」の二選択肢があり、為替デリバティブVaRは内部モデルの代表例。 |

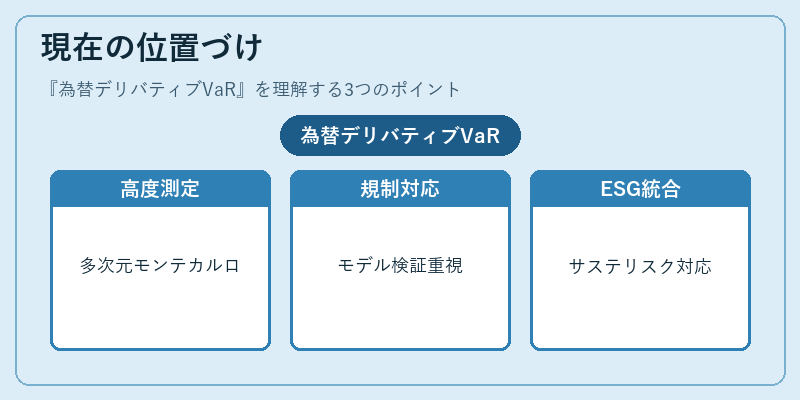

現在の位置づけ

近年の金融市場は低金利環境・高ボラティリティの相互作用が顕著であるため、単純なヒストリカルシミュレーションでは不十分とされる。そこで多次元モンテカルロ法や機械学習を用いた非線形モデルが導入されつつあり、為替デリバティブVaRは「高度リスク測定」の中心的手段として位置付けられている。規制当局も内部モデルの透明性・再現性を重視し、監査プロセスを強化しているため、金融機関はモデル検証と文書化に注力する必要がある。さらに、ESG要因との統合やサステナビリティリスクへの対応も進められ、為替デリバティブVaRは総合的なリスク管理フレームワークの中核を担うようになっている。

×

続きを読むには確認が必要です