外国株式配当分離課税とは、国内居住者が保有する外国株式から得る配当金に対して、日本の所得税・住民税を別途で課す仕組みである。

目次

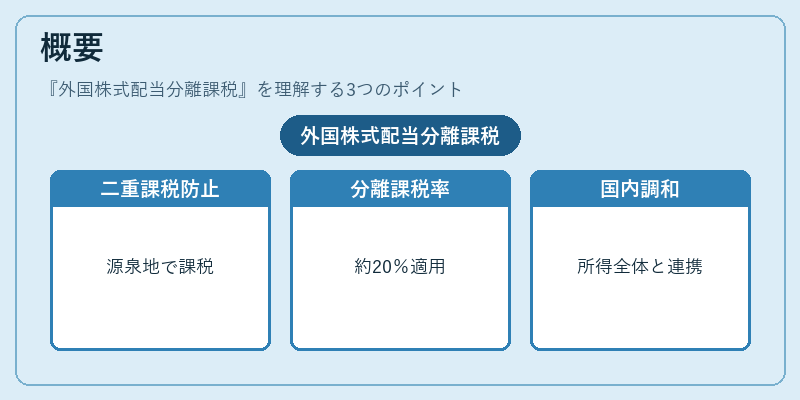

概要

日本では、海外投資家が受け取る配当は原則として源泉地国で課税される。国内居住者の場合、二重課税を防ぐために「分離課税」として扱い、所得全体の累進税率とは別に一定の税率(約20%)が適用される。この制度は、投資家が海外から得た利益を正確に把握し、国内税制と調和させるために設けられた。

役割と機能

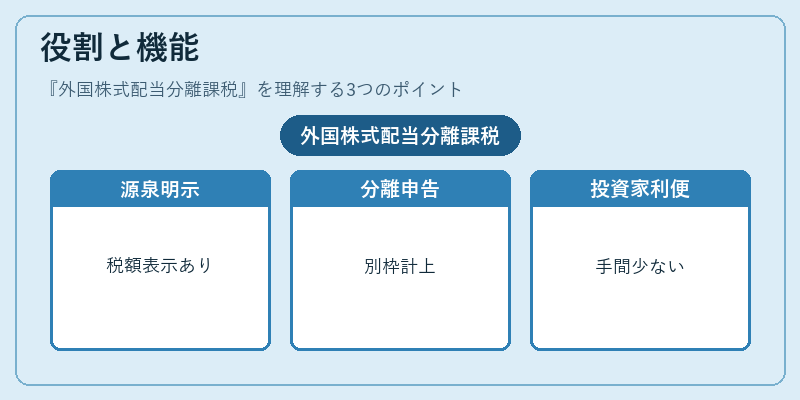

- 配当金受取時に源泉徴収票等で課税額が明示される。

- 確定申告では「分離課税対象所得」として別枠で計上し、合算税率の影響を排除する。

- 企業側は配当支払時に自動的に源泉徴収を行い、税務署へ納付するため、投資家は手間が少ない。

特徴

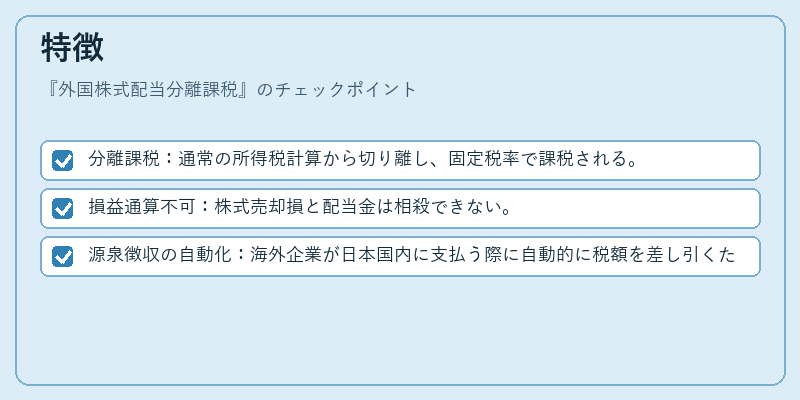

- 分離課税:通常の所得税計算から切り離し、固定税率で課税される。

- 損益通算不可:株式売却損と配当金は相殺できない。

- 源泉徴収の自動化:海外企業が日本国内に支払う際に自動的に税額を差し引くため、投資家側で追加手続きは不要。

現在の位置づけ

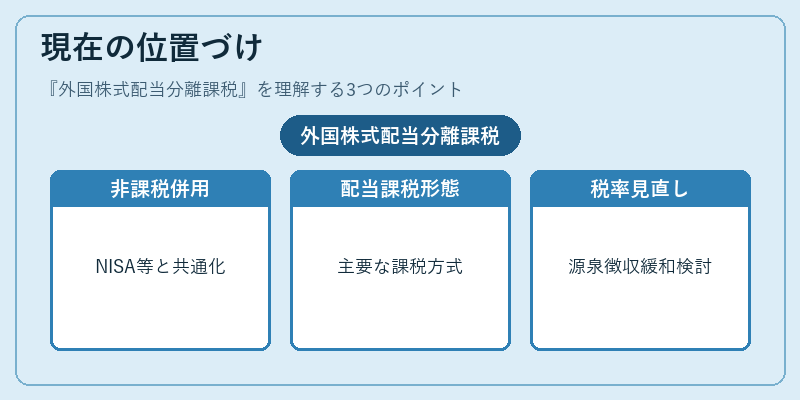

近年、NISAやiDeCoといった非課税制度との併用が一般化しているが、外国株式配当分離課税は依然として主要な課税形態である。国際的な税務協定や国内法改正により、源泉徴収率の見直しや報告要件の緩和が検討されており、投資家は最新情報を把握する必要がある。

×

続きを読むには確認が必要です