外国株式譲渡益分離課税とは、海外上場企業の株式を売却した際に得られる利益について、国内所得税と住民税を別途計算し、一定の税率で課税される制度である。

概要

日本では、外国株式から生じる譲渡益は「分離課税」として扱われる。これは、国内株式や不動産などと同一の総合課税(所得税・住民税)ではなく、別枠で計算されるため、税務上の取り扱いが明確になる。分離課税を設けた背景には、外国企業に対する源泉徴収の有無や各国間の租税条約による二重課税防止措置、また投資家のリスク評価を簡素化する目的がある。さらに、国内外の株式市場での取引頻度・売買額が増大したことに伴い、個人投資家への税務負担を適正に管理する必要性も高まった。

役割と機能

外国株式譲渡益分離課税は、個人所得税申告の際に「分離課税対象」として別項目で計算される。具体的には、売却時点で取得した株価と売却価格との差額が譲渡益となり、その金額に対し国税・地方税を合算した一定率(実務上は約20%)が課税される。分離課税の対象は、国内株式や投資信託の一部と同様に「損益通算」ができない点で特徴的である。また、NISA・新NISA口座内で取得した外国株式については非課税措置が適用されるため、分離課税との併用は投資戦略上重要になる。iDeCoや退職所得控除といった他の税制優遇制度とは別枠に位置し、確定申告時には「海外株式譲渡益」欄で明示的に記載する必要がある。

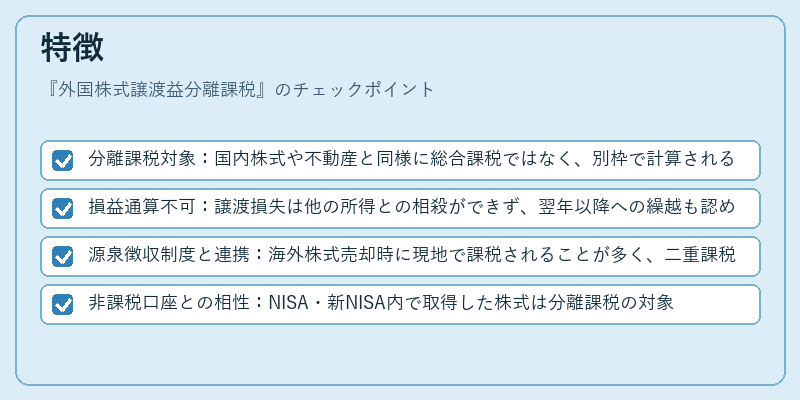

特徴

- 分離課税対象:国内株式や不動産と同様に総合課税ではなく、別枠で計算される。

- 損益通算不可:譲渡損失は他の所得との相殺ができず、翌年以降への繰越も認められない。

- 源泉徴収制度と連携:海外株式売却時に現地で課税されることが多く、二重課税を防ぐために租税条約が適用されるケースがある。

- 非課税口座との相性:NISA・新NISA内で取得した株式は分離課税の対象外となり、投資家は税負担を最小化できる。

これらの特徴により、外国株式投資家は売却タイミングや保有期間を慎重に検討しつつ、税務上のリスク管理を行う必要がある。

現在の位置づけ

近年、国際的な税制調和と国内税収確保の観点から、外国株式譲渡益分離課税は重要視されている。金融市場のグローバル化に伴い、個人投資家が海外株式を積極的に取引するケースが増加しており、その結果として国内税務署への申告負担も拡大している。また、租税条約の改定や各国の源泉徴収率変更によって、実際の課税額は変動しやすい。さらに、新NISA制度導入により、非課税枠が拡充されたことで、分離課税と非課税投資戦略を組み合わせたポートフォリオ構築が一般的になっている。今後も国際税制の変化や国内税法改正に注視しつつ、個人投資家は適切な申告・節税策を講じることが求められる。

続きを読むには確認が必要です