学費貯蓄型保険とは、子どもの将来の教育費を目的とした長期積立と死亡時保障が組み合わさった金融商品である。

目次

概要

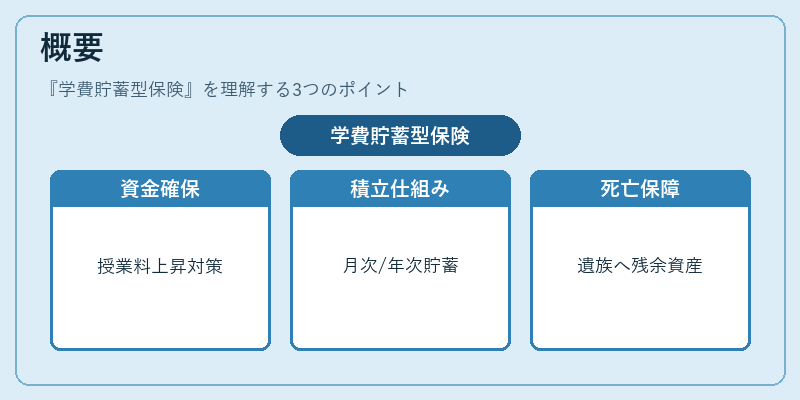

近年、大学・専門学校の授業料や生活費は上昇傾向にあり、親世代の可処分所得の中から教育資金を確保することが課題となっている。学費貯蓄型保険は、そのような背景から設計された商品で、一定期間毎月または年単位で積み立てることで、満期時にまとまった給付金を受け取れる仕組みだ。また、死亡した場合には残余資産が遺族へ保障される点も特徴的である。保険会社は、金融庁の規制下で一定の利率保証や税優遇措置を設けているため、投資リスクを抑えつつ教育費準備を行う手段として広く利用されている。

役割と機能

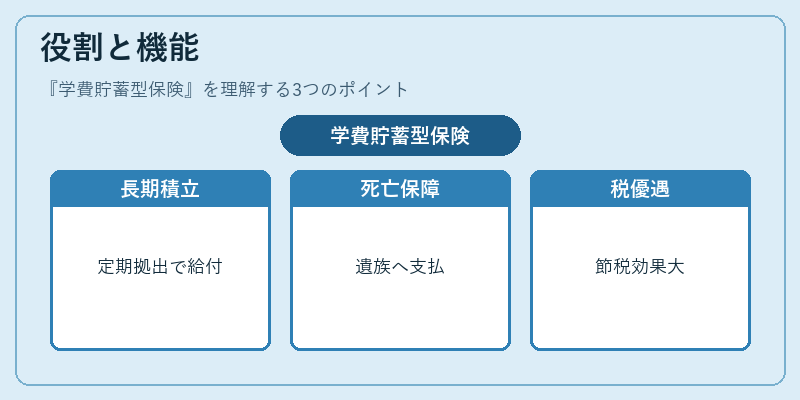

- 長期積立:保険期間中に定期的に拠出金を入れ、満期時に一括で給付金が支払われる。

- 死亡保障:契約者が死亡した場合、残余の積立金や利息分が遺族へ支払われる。

- 税優遇:所得控除や非課税枠を利用できるケースが多く、節税効果が期待できる。

- 資産形成の定期化:自動積立機能により、家計簿アプリと連携して可処分所得からの引き落としをスムーズに行える。

教育費準備は「ライフプラン」の一環として位置づけられ、学費貯蓄型保険はその実現手段として多くのファイナンシャル・プランナーから推奨されている。

特徴

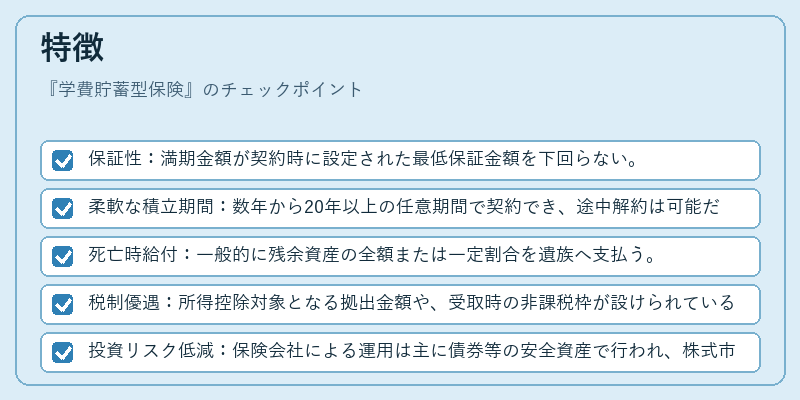

- 保証性:満期金額が契約時に設定された最低保証金額を下回らない。

- 柔軟な積立期間:数年から20年以上の任意期間で契約でき、途中解約は可能だが手数料や利率減少が生じる場合がある。

- 死亡時給付:一般的に残余資産の全額または一定割合を遺族へ支払う。

- 税制優遇:所得控除対象となる拠出金額や、受取時の非課税枠が設けられていることが多い。

- 投資リスク低減:保険会社による運用は主に債券等の安全資産で行われ、株式市場の変動リスクは限定的。

これらの特徴は、普通預金や投資信託と比較して「保証性」と「死亡保障」が付随する点が大きな差別化要因となる。

現在の位置づけ

学費貯蓄型保険は、個人ファイナンスにおいて教育費を計画的に準備するための主要商品群の一つとして定着している。近年では、若年層が「FIRE(Financial Independence, Retire Early)」を目指す中で、長期積立型保険を活用した資産形成戦略も注目されている。また、金融庁は税制優遇措置の見直しや商品設計の透明性向上を進めており、消費者保護と市場の健全化が同時に推進されている。

競合としては「学資保険」「教育ローン」などがあるが、学費貯蓄型保険は保証金額と死亡保障という二重構造を持つ点で選択肢が拡大している。今後も高等教育費の上昇や税制改正に応じて商品設計が進化し、家計管理ツールとの連携強化が期待される。

×

続きを読むには確認が必要です