学費貯蓄プランとは、子どもや自らの将来に備えて、教育費を計画的に積み立てるための金融商品または制度である。

目次

概要

学費貯蓄プランは、個人が大学・専門学校等の高等教育費用を予め準備する手段として設けられた。従来から存在した公的奨学金や給付型の教育ローンと対比して、自己資金で確実に蓄えを増やすことが目的である。日本では税制優遇(非課税枠)や金融機関が提供する専用口座・積立投資信託など多様な形態が登場し、家計の中で重要度が高まっている。

役割と機能

- リスク分散:学費は予測不可能なインフレや学費増額に直面するため、長期的な積立で資産を分散し、将来の負担を軽減する。

- 税制優遇活用:一定金額まで非課税・所得控除が受けられるため、実質リターンを高める。

- 金融教育の促進:子どもや若年層に対して貯蓄習慣を身につけさせ、将来の自立支援となる。

- 家計シミュレーション:家計簿アプリと連携し、可処分所得・固定費とのバランスを把握できる。

特徴

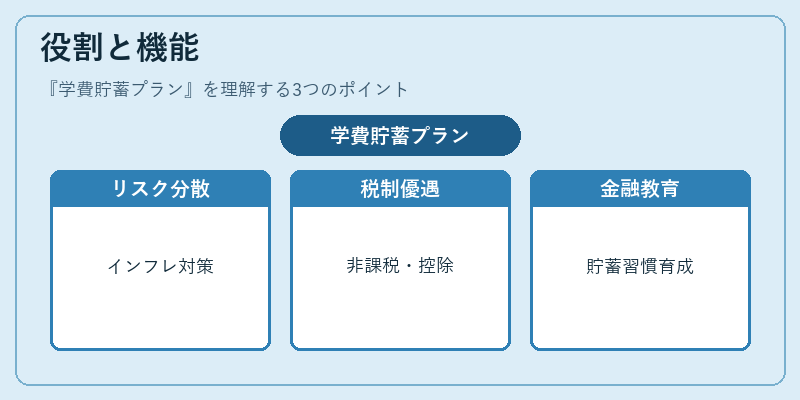

- 長期積立設計:一般的に10〜20年の期間を想定。短期的なリスク(市場変動)よりも資産形成を重視する。

- 投資商品と連携:銀行預金型から、株式・債券等に分散投資できるファンド型まで幅広い選択肢。

- 自動積立機能:口座振替や家計簿アプリで自動化し、手間を最小限に抑える。

- 柔軟な引き出し:教育費用が発生した際に、途中解約で現金化できるものもある。

- 税制の変動リスク:将来的な法改正により非課税枠や控除額が変更される可能性。

現在の位置づけ

近年、少子化と高等教育費の増大を背景に、学費貯蓄プランは家計管理の中核的要素として注目されている。金融機関はデジタル化を進め、オンラインでの口座開設・自動積立設定が可能なサービスを提供している。また、政府は教育資金確保を支援するために税制優遇措置を拡充しつつある。投資型プランではリスク許容度に応じた商品ラインナップが増え、個人投資家のニーズに対応している。しかしながら、長期的な市場変動や金利環境の不確実性は依然として課題であり、専門家による定期的な見直しが推奨されている。

×

続きを読むには確認が必要です