学費ローン返済負担率分散とは、学生ローンの返済に要する所得比率を複数の期間や支払方法に分けて管理し、家計全体への圧迫を緩和する手法である。

概要

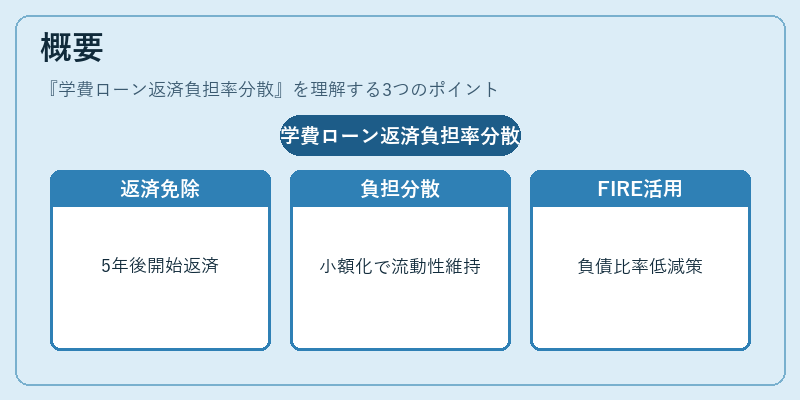

学費ローンは多くの場合、卒業後一定期間(通常5年)まで返済が免除され、その後元利金を毎月一定額かつ変動金利で返済する仕組みを取る。負担率分散は、この返済計画を「固定費」として家計に組み込む際、単一の大きな支出ではなく、複数の小さな負担として分配し、可処分所得と流動性比率への影響を最小化することを目的とした。

背景には、学費ローンが高額であるために卒業後のキャッシュフローが不安定になりやすい点、また家計簿アプリや自動積立サービスの普及によって細かい支出管理が容易になったことが挙げられる。さらに、FIRE(Financial Independence, Retire Early)志向者は将来の生活設計において負債比率を低く保つ必要性から、この手法を積極的に採用するケースが増えている。

役割と機能

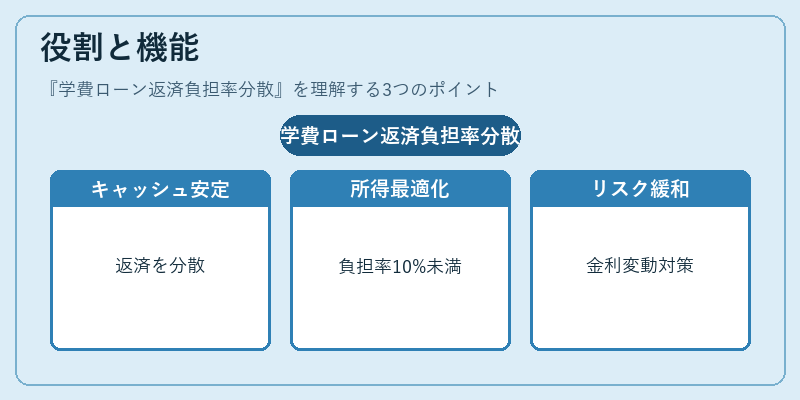

- キャッシュフローの安定化 – 大きな返済額を数か月または年単位で分散させることで、月次・四半期ごとの支出変動を抑える。

- 可処分所得の最適配分 – 返済負担率を一定水準(例:10%未満)に保つことで、生活必需費や貯蓄への資金確保が容易になる。

- リスクヘッジ – 金利変動時においても、分散した支払いスケジュールは金利上昇の影響を緩和し、返済計画の崩壊リスクを低減する。

- 税制・控除との連携 – 分散期間中に住宅ローン控除や学資保険と併用することで、総合的な節税効果を最大化できるケースがある。

特徴

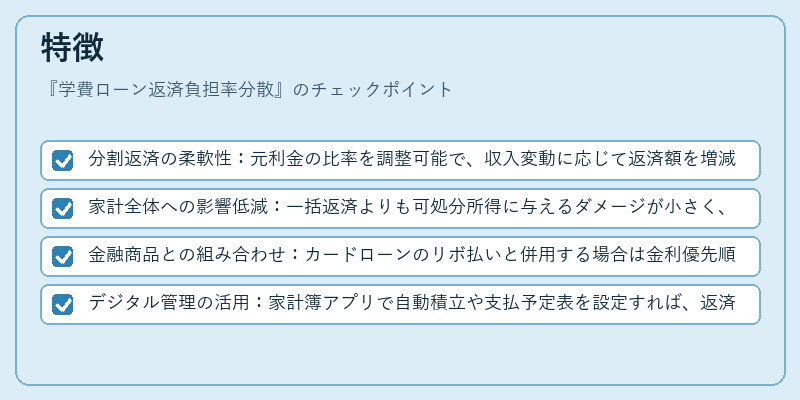

- 分割返済の柔軟性:元利金の比率を調整可能で、収入変動に応じて返済額を増減できる。

- 家計全体への影響低減:一括返済よりも可処分所得に与えるダメージが小さく、生活水準を維持しやすい。

- 金融商品との組み合わせ:カードローンのリボ払いと併用する場合は金利優先順位を明確化し、総負債コストを抑制できる。

- デジタル管理の活用:家計簿アプリで自動積立や支払予定表を設定すれば、返済スケジュールと予算が一元管理可能。

現在の位置づけ

近年の低金利環境下では学費ローンの実質負担率は減少傾向にあるものの、将来の金利上昇リスクや雇用不安を考慮すると、返済負担率分散は依然として重要な家計戦略である。

金融機関は「学費ローン+自動積立」パッケージを提供し、利用者が負担率を簡単に管理できるようサポートしている。また、FIRE推進サイトや教育関連の情報発信媒体では、この手法を導入したケーススタディが頻繁に紹介されており、若年層の金融リテラシー向上にも寄与している。

規制面では、学費ローンの金利設定や返済期間に関する指針は継続的に見直されており、負担率分散を推奨する政策提言も行われている。結果として、学費ローン返済負担率分散は、個人ファイナンスの中で「リスク管理」と「生活品質維持」を両立させる不可欠な手法として位置づけられている。

続きを読むには確認が必要です