学費分割返済制度とは、学生やその保護者が大学・専門学校等の授業料を一定期間にわたり分割して返済する仕組みである。

概要

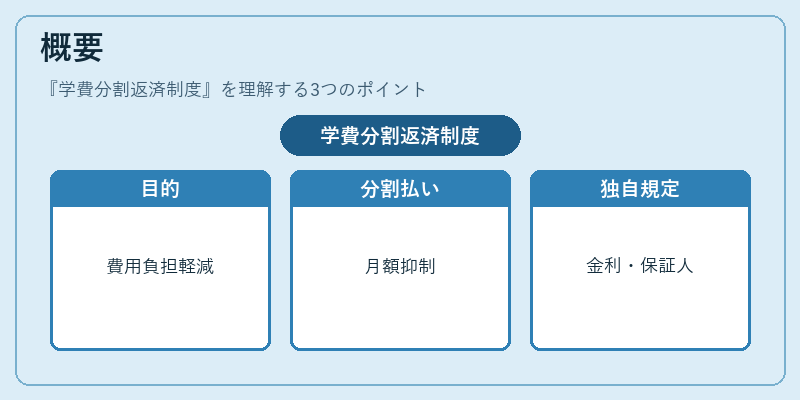

学費分割返済制度は、高等教育費用の増大と家計への負担軽減を目的として、金融機関や教育機関が設けた支払方法だ。従来の一括払いに比べて、月々の負担額を抑えつつ授業料を確実に回収できる点が特徴である。制度は学生ローンと似ているものの、返済期間や金利設定、保証人要件などに独自の規定が設けられており、教育機関との連携によって手続きが円滑化されている。

役割と機能

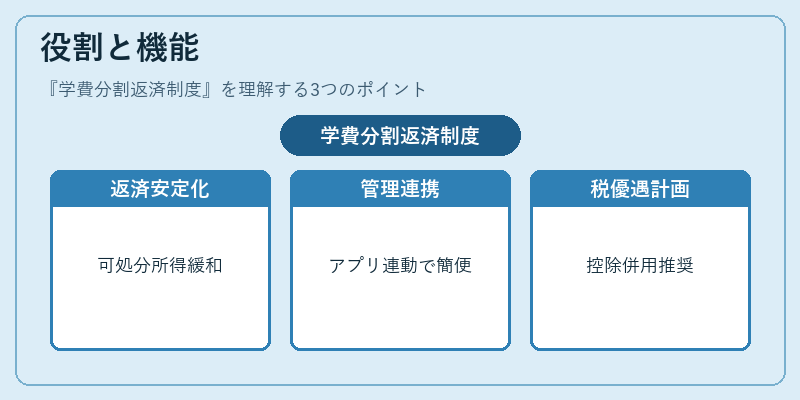

学費分割返済制度は個人ファイナンスの中で固定費を安定させる重要なツールとなっている。授業料を数年にわたって分割することで、可処分所得への影響を緩和し、流動性比率を維持できる。また、家計簿アプリや自動積立サービスと連携させることで、返済スケジュールの管理が容易になる。

さらに、FIRE(Financial Independence, Retire Early)志向者にとっては、教育費を分割で抑えることで投資資金を確保しやすくなる点も大きい。住宅ローン控除との併用で税務上の優遇措置を受けるケースもあるため、ライフプラン全体に組み込む際には総合的なシミュレーションが推奨される。

特徴

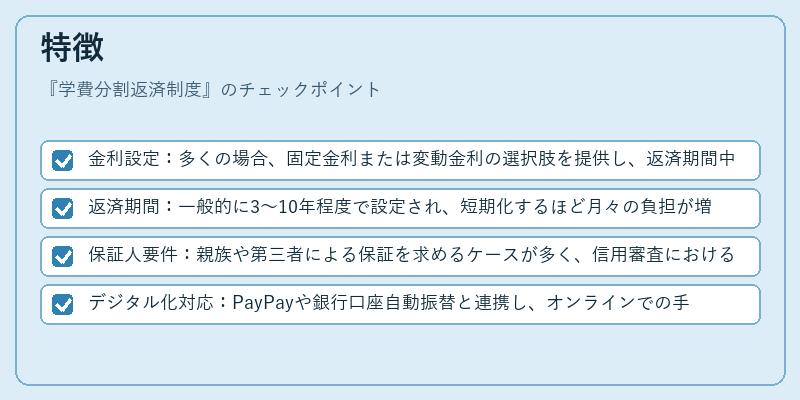

- 金利設定:多くの場合、固定金利または変動金利の選択肢を提供し、返済期間中の金利リスクを分散できる。

- 返済期間:一般的に3〜10年程度で設定され、短期化するほど月々の負担が増えるが、総支払額は抑えられる。

- 保証人要件:親族や第三者による保証を求めるケースが多く、信用審査における安全性を高めている。

- デジタル化対応:PayPayや銀行口座自動振替と連携し、オンラインでの手続き・管理が可能となっている。

これらの特徴は、他の学生ローン(公的奨学金や民間ローン)と比べて、返済負担の柔軟性と手続きの簡便さに優れている点で差別化される。

現在の位置づけ

近年、授業料の高騰と若者世代の債務意識の変化を受けて、学費分割返済制度は教育資金計画の中心的手段として注目を集めている。金融機関は低金利環境を活かし、より柔軟な返済プラン(例:所得連動型返済)やデジタル支払サービスを拡充している。

一方で、長期にわたる分割払いは総支払額の増加リスクがあるため、家計における固定費管理と流動性比率への影響を慎重に評価する必要がある。規制面では、消費者保護観点から金利上限や返済条件の明示化が進められている。

総じて、学費分割返済制度は個人ファイナンスと教育費用を結びつける重要なインフラであり、ライフプラン全体において不可欠な選択肢として位置づけられている。

続きを読むには確認が必要です