学費返済管理とは、学生や保護者が教育費の負担を計画的に回収・減免するために用いる財務戦略である。

概要

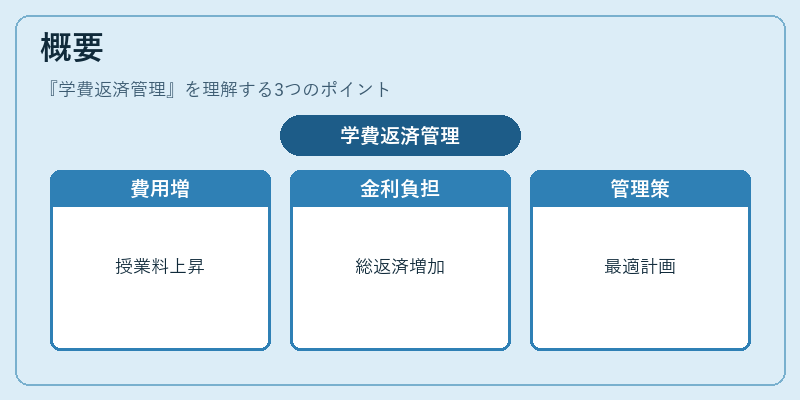

近年、大学等の授業料は継続的に上昇しており、学資負担は家計全体に大きな影響を与える。政府が実施する奨学金や教育ローン制度は、学生にとって有利である一方、返済期間中の金利負担や総返済額の増加というリスクも伴う。そのため、単なる借入ではなく「学費返済管理」という概念が生まれた。これは、教育資金を一括で調達するのではなく、収支バランスと将来キャッシュフローを考慮しながら、最適な返済計画を策定・実行する手法である。

役割と機能

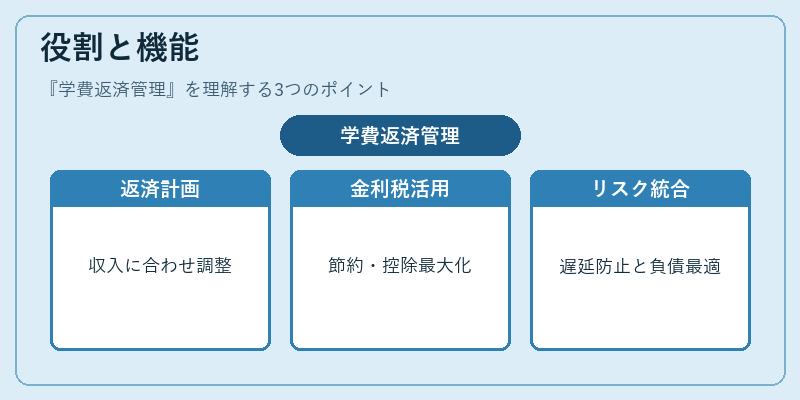

学費返済管理は個人ファイナンスにおいて以下のような機能を果たす。

1. キャッシュフロー調整:入学時点や卒業後の収入変動に合わせて、月々の返済額を設定し、生活費とのバランスを保つ。

2. 金利最適化:固定金利と変動金利の選択、早期繰上げ返済による金利節約を検討する。

3. 税制活用:学資ローンに対する所得控除や教育費控除を最大限に利用し、実質負担額を低減させる。

4. リスク管理:返済遅延による信用情報への影響を防ぐため、余剰資金の確保や自動積立設定を行う。

5. 家計全体との統合:住宅ローン控除やカードローン・リボ払いといった他の負債管理と連携し、総負債比率を最適化する。

特徴

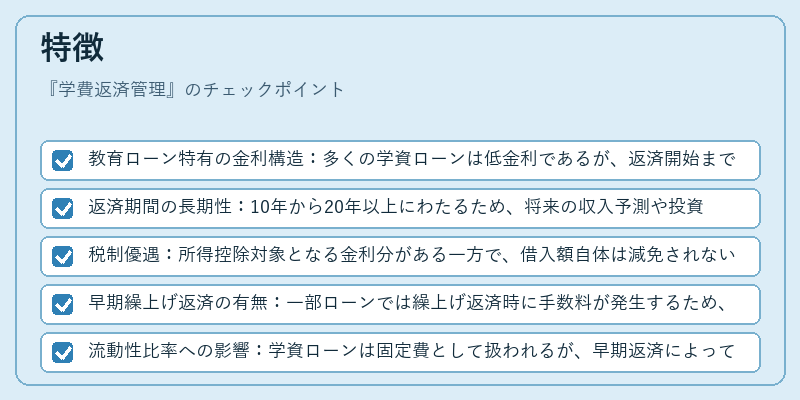

- 教育ローン特有の金利構造:多くの学資ローンは低金利であるが、返済開始までに一定期間無金利期が設けられるケースも。

- 返済期間の長期性:10年から20年以上にわたるため、将来の収入予測や投資リターンとのバランスを考慮する必要がある。

- 税制優遇:所得控除対象となる金利分がある一方で、借入額自体は減免されない点に注意。

- 早期繰上げ返済の有無:一部ローンでは繰上げ返済時に手数料が発生するため、総負担を算定する際には必ず確認すべき。

- 流動性比率への影響:学資ローンは固定費として扱われるが、早期返済によって可処分所得の増加が期待できる。

現在の位置づけ

近年では教育費の高騰とともに、学生ローンの金利上限規制や返済期間延長などの法改正が進む。デジタルバンクやフィンテック企業は、学資ローンの一本化・自動積立サービスを提供し、家計簿アプリと連携した一元管理を実現している。また、FIRE(Financial Independence, Retire Early)志向の若者が教育費負担を最小限に抑えるため、奨学金活用や早期返済プランの設計を重視する動きも広がっている。さらに、政府は税制優遇策を拡充しつつあるため、学費返済管理は家計全体のリスクヘッジと資産形成に不可欠な要素となっている。

続きを読むには確認が必要です