学費返済計画とは、教育費の負担を長期的に整理し、収支バランスを維持するための資金調達・返還戦略である。

目次

概要

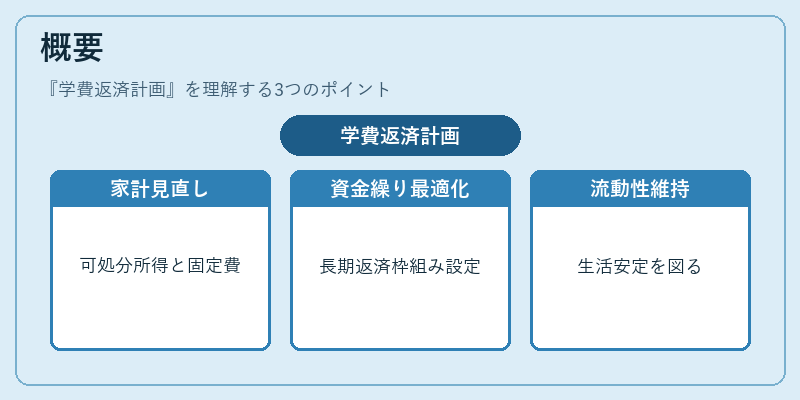

近年、大学や専門学校の授業料は上昇傾向にあり、親世代や自らが負担するケースが増えている。学費返済計画は、可処分所得と固定費を踏まえた家計全体の見直しから始まり、資金繰りを最適化するために設けられる。特に、教育費は一括負担が困難であるため、長期的な返済枠組みを設定することで、流動性比率を維持しつつ生活の安定を図る。

役割と機能

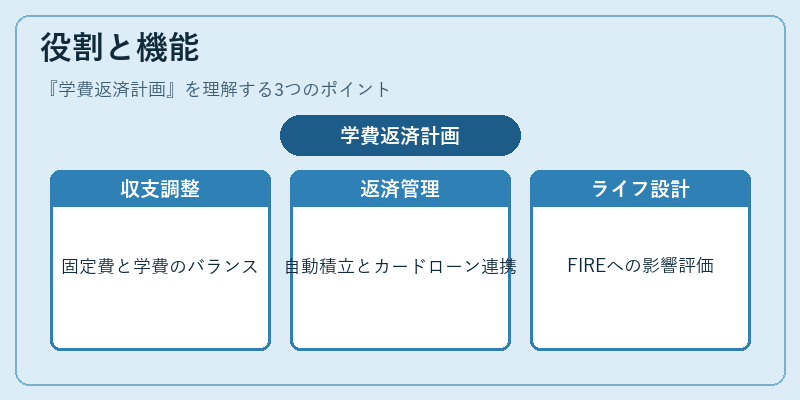

学費返済計画は、個人ファイナンスにおける「教育費」項目を体系化する。具体的には、可処分所得から差し引く固定費(住宅ローン控除や生活費)とのバランスを取り、必要資金を自動積立やカードローン・リボ払いと連携させる。家計簿アプリに組み込むことで、返済進捗の可視化が可能となり、早期繰上げ返済の判断材料になる。また、学費返済はライフプラン全体の見通しを左右するため、FIRE(経済的自立)を目指す際にも重要な要素とされる。

特徴

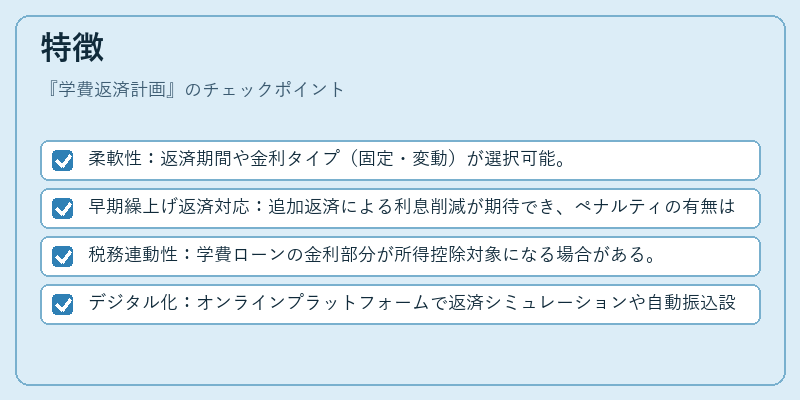

- 柔軟性:返済期間や金利タイプ(固定・変動)が選択可能。

- 早期繰上げ返済対応:追加返済による利息削減が期待でき、ペナルティの有無は契約内容に依存。

- 税務連動性:学費ローンの金利部分が所得控除対象になる場合がある。

- デジタル化:オンラインプラットフォームで返済シミュレーションや自動振込設定ができる。

これらは、一般的なカードローンやリボ払いと比べて長期の教育費に特化した設計要素である。

現在の位置づけ

近年の高等教育コスト上昇とオンライン学習の普及に伴い、学費返済計画は「教育資金管理」の中核として注目されている。政府による奨学金や減免制度が拡充されつつある一方で、民間金融機関は低利子・長期ローンの提供を強化している。さらに、PayPayなどのデジタル決済サービスと連携した返済プランも登場し、短期的なキャッシュフロー調整に役立っている。

このように、学費返済計画は家計全体の健全性を保ちつつ、ライフプランやFIRE戦略との統合が求められる重要な金融ツールである。

×

続きを読むには確認が必要です