学費返済計画書とは、学生や保護者が学費の支払いスケジュールを詳細に策定し、将来のキャッシュフローと負債管理を最適化するための文書である。

概要

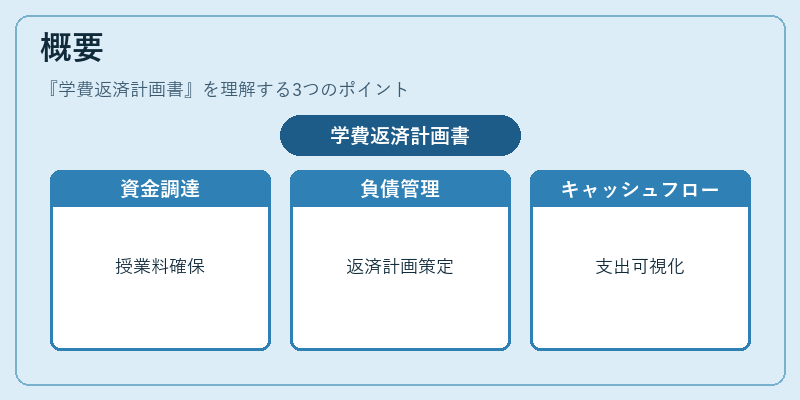

学費返済計画書は、教育資金を確実に調達・返済するための枠組みとして登場した。高等教育の授業料が増加し、学生ローンや奨学金の利用者数が拡大した背景で、個人ファイナンスの中でも特に重要性を増している。従来の家計簿や予算表では、教育費という一括支払いや長期的な負債を網羅的に扱うことが難しいため、専用の計画書が必要とされた。学費返済計画書は、授業料・教材費・寮費・生活費などの項目別に収入・支出を見積もり、返済期間中のキャッシュフローを可視化することで、借入額や金利負担を抑える戦略策定が可能になる。

役割と機能

学費返済計画書は、主に以下の場面で活用される。

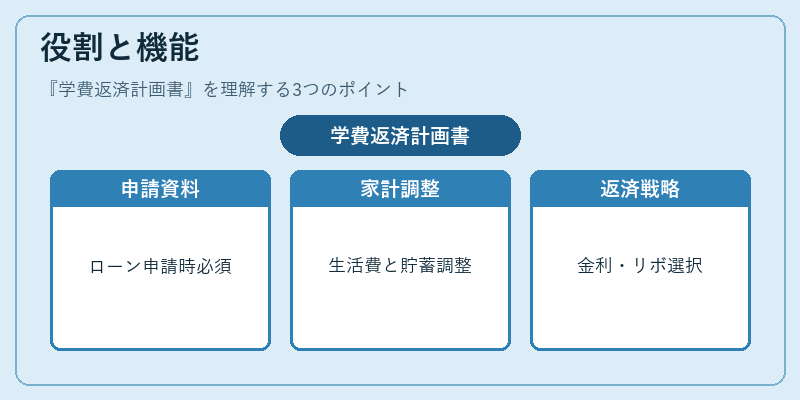

1. 学生ローン申請時の資料:金融機関や公的機関(例:日本学生支援機構)への申請時に、返済能力を示す根拠として提出する。

2. 家計全体のバランス調整:学費が大きな固定費となるため、他の生活費や貯蓄・投資との兼ね合いを検討し、流動性比率を維持できるか確認する。

3. 返済戦略策定:金利タイプ(変動金利・固定金利)や繰上げ返済のタイミング、リボ払いの利用可否など、最適な返済方法を選択する指針となる。

4. ライフプランへの統合:FIRE(Financial Independence, Retire Early)志向者が教育費負担と早期退職計画を両立させる際の重要ツールとして機能する。

特徴

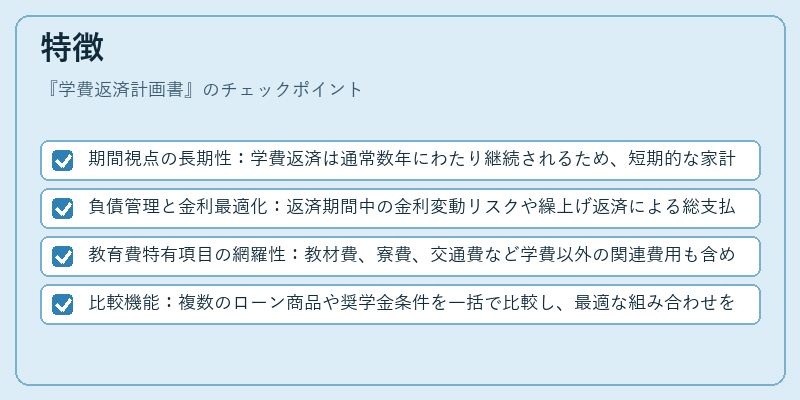

- 期間視点の長期性:学費返済は通常数年にわたり継続されるため、短期的な家計簿では把握しきれない長期キャッシュフローを示す。

- 負債管理と金利最適化:返済期間中の金利変動リスクや繰上げ返済による総支払額削減効果を定量的に評価できる。

- 教育費特有項目の網羅性:教材費、寮費、交通費など学費以外の関連費用も含め、実態に即した計画が可能。

- 比較機能:複数のローン商品や奨学金条件を一括で比較し、最適な組み合わせを導出できる点は他の家計管理表とは異なる。

現在の位置づけ

近年、大学授業料の上昇と共に学生負債が増大しているため、学費返済計画書は個人ファイナンスにおいて不可欠なツールとなっている。金融機関はローン審査時にこの文書を重視し、返済能力の客観的評価に用いるケースが多い。また、政府や地方自治体が提供する奨学金制度でも、計画書提出が条件とされることがあるため、教育資金政策との連携も進んでいる。さらに、FIRE運動やライフプラン重視の世代では、早期退職を目指しつつ教育費負担を最小化する戦略として、学費返済計画書が活用されるケースが増えている。規制面では、公的学生ローンに関しては金利上限や返済猶予制度の改定が行われており、これらの変更を反映した最新情報を取り入れることが求められる。

続きを読むには確認が必要です