学費返済期間とは、学生が取得した教育資金を返済するために設定される期間である。

目次

概要

学費返済期間は、国や地方自治体、民間金融機関が提供する奨学金・ローンの返済計画を構築する際に不可欠な概念である。教育資金の借入れ後、返済開始日から最終返済日までの時間枠を示し、元利合計額や月々の支払額を算定する基盤となる。

役割と機能

個人ファイナンスにおいて学費返済期間は、キャッシュフロー管理の指標として機能する。返済期間が短いほど月負担は増えるが総利息は減少し、長期化すれば逆になる。家計簿アプリや自動積立サービスでは、この期間を設定して返済スケジュールを可視化し、貯蓄計画と連携させることでFIRE(早期リタイア)志向者にも利用されている。

特徴

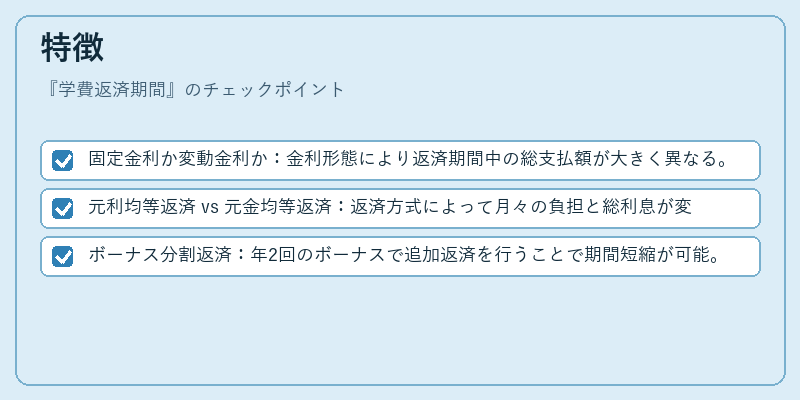

- 固定金利か変動金利か:金利形態により返済期間中の総支払額が大きく異なる。

- 元利均等返済 vs 元金均等返済:返済方式によって月々の負担と総利息が変化する。

- ボーナス分割返済:年2回のボーナスで追加返済を行うことで期間短縮が可能。

これらは住宅ローン控除やカードローンとは異なり、教育資金特有の税制優遇と返済計画が組み合わさる点が特徴。

現在の位置づけ

近年、政府の奨学金制度改革に伴い、学費返済期間の設定基準が見直されている。低利・長期化を促進する政策や、民間金融機関によるリボ払い型ローンの拡充も進行中である。また、FinTech企業は返済期間に応じた自動積立サービスやAIによる最適返済シミュレーションを提供し、個人投資家向けの教育資金管理ツールとして注目されている。

×

続きを読むには確認が必要です