学費確定拠出年金給付金支払条件とは、企業が従業員の子どもや本人の教育費を対象に設ける確定拠出年金型貯蓄制度において、給付金を受取るために満たすべき具体的な要件を指す。

概要

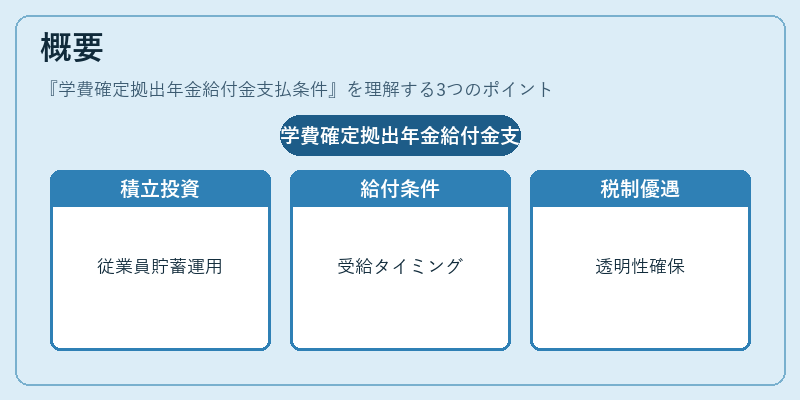

学費確定拠出年金は、従業員が一定額を積み立て、その資産を投資運用させて将来の教育費に備える仕組みである。給付金支払条件は、この制度の利用者が実際に受給できるタイミングと条件を明示することで、税制優遇や雇用主負担の透明性を確保するとともに、貯蓄行動を促進する役割を果たす。制度設計上は、従業員が積み立てた資金を運用リスクと共に保持しつつ、学費支払い時期に合わせて分配される点が特徴である。

役割と機能

給付金支払条件は、以下のような場面で実際に適用される。

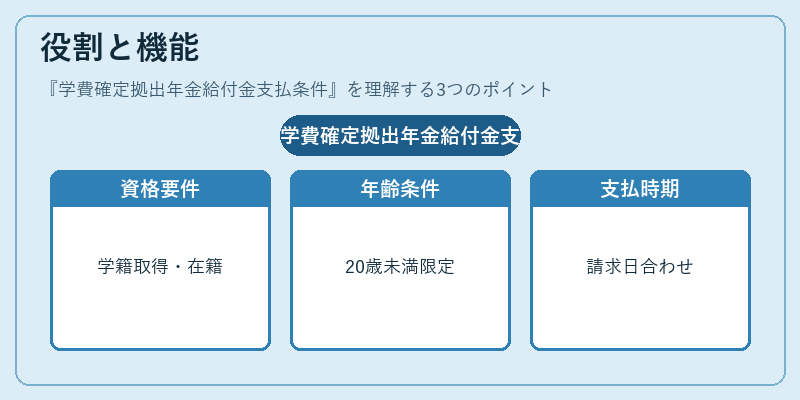

- 受取資格:従業員またはその扶養家族が正式に学籍を取得し、所定の教育機関に在籍していること。

- 年齢制限:受給者が一定年齢(例:20歳未満)である場合に限定されるケースも存在する。

- 支払時期:授業料の実際の請求日や学費納付スケジュールに合わせて分割または一括で支払われる。

- 投資損益調整:運用結果が一定水準を下回った場合、給付金額が減額されることもある。

これらの条件は、税制上の優遇措置(所得控除や非課税枠)と連動しているため、企業側は福利厚生としての価値を高めつつ、従業員に対する教育支援を実現できる。

特徴

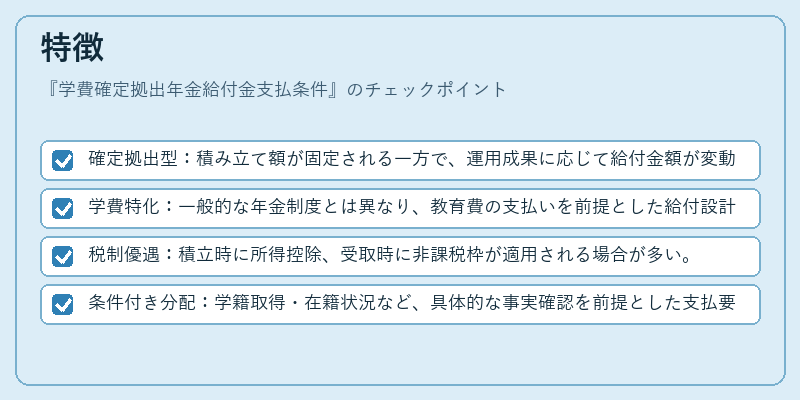

- 確定拠出型:積み立て額が固定される一方で、運用成果に応じて給付金額が変動。

- 学費特化:一般的な年金制度とは異なり、教育費の支払いを前提とした給付設計。

- 税制優遇:積立時に所得控除、受取時に非課税枠が適用される場合が多い。

- 条件付き分配:学籍取得・在籍状況など、具体的な事実確認を前提とした支払要件。

これらの特徴は、従業員の教育投資に対するリスク共有と税効率性を両立させる点で他の福利厚生制度と差別化されている。

現在の位置づけ

近年、少子化や高等教育費の増大が背景にあるため、企業は従業員の育児・教育支援として学費確定拠出年金を導入するケースが増えている。

- 規制環境:税法上の優遇措置は継続的に見直されており、運用損益調整や給付条件の厳格化が議論されることもある。

- 市場動向:投資商品としてはインデックスファンドを中心に選択肢が拡充し、リスク分散が進んでいる。

- 企業戦略:人材確保・定着の一環として福利厚生パッケージに組み込む動きが顕著である。

このように、学費確定拠出年金給付金支払条件は、従業員の教育負担軽減と企業の人材戦略を結びつける重要な仕組みとして位置づけられている。

続きを読むには確認が必要です