学資保険加入期間とは、子どもの将来の教育費を蓄積するために設計された学資保険契約における、保険料支払いや保障が有効となる期間のことを指す。

目次

概要

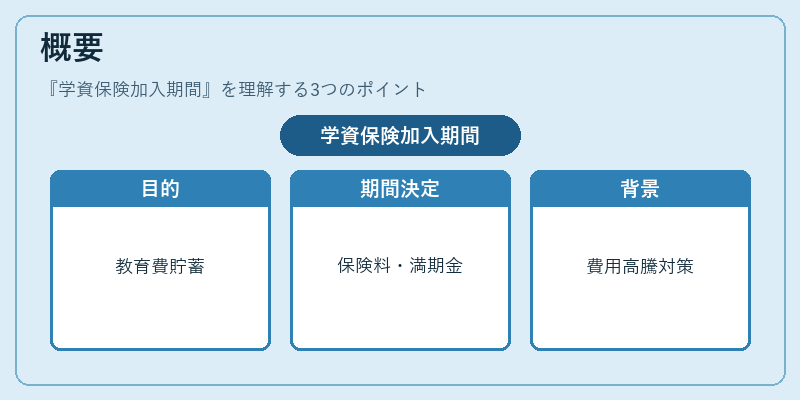

学資保険は、保険会社が提供する長期的な貯蓄型商品であり、子どもの教育費を確実に準備するために利用される。加入期間は、契約時点から満期までの間に支払われる保険料の総額と、その期間中に受け取れる満期金や分割払いのスケジュールを決定付ける重要なパラメータである。

この期間が設定される背景には、教育費の高騰と家計の不確実性への対処という社会的課題が存在する。加入期間は一般に5年から30年以上まで幅広く設定でき、投資リスクを分散しつつ長期的な資産形成を図る点で、従来型の定期保険や終身保険とは一線を画している。

役割と機能

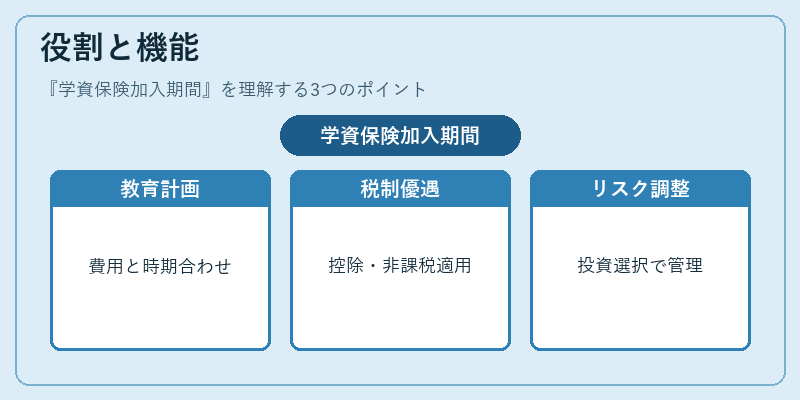

学資保険加入期間は、以下のような場面で活用される。

- 教育費計画のタイムライン設定 – 子どもが初等・中等・高等学校や大学に進学する時期を見越し、必要な金額と受取時期を合わせて設計できる。

- 税制優遇との連携 – 期間内の保険料支払いや満期金受取が所得控除や非課税枠に該当する場合、家計負担を軽減できる。

- 資産運用のリスク管理 – 加入期間中は市場変動に応じた投資信託や株式などの選択肢が提供され、リターンとリスクを調整する機能が備わっている。

実際には、保険会社は加入期間を基準に保険料率を設定し、期間終了時に満期金として一括または分割で支払う仕組みを採用している。この構造は、子どもの学費が必要になるタイミングと資産の増加ペースを一致させるために設計されている。

特徴

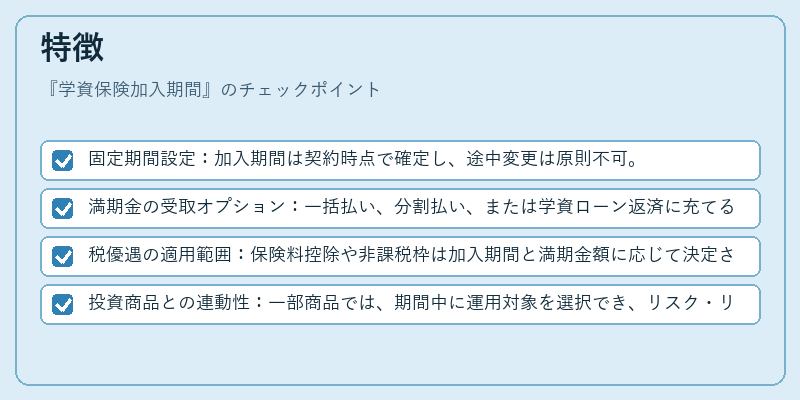

- 固定期間設定:加入期間は契約時点で確定し、途中変更は原則不可。

- 満期金の受取オプション:一括払い、分割払い、または学資ローン返済に充てる選択が可能。

- 税優遇の適用範囲:保険料控除や非課税枠は加入期間と満期金額に応じて決定される。

- 投資商品との連動性:一部商品では、期間中に運用対象を選択でき、リスク・リターンを調整可能。

これらの特徴は、一般的な終身保険や医療保険とは異なる点であり、教育費という特定目的に特化した資産形成手段として位置づけられる。

現在の位置づけ

近年、子どもの学費負担が増大し、家計の流動性比率を圧迫するケースが多い。こうした背景で、学資保険加入期間は以下のような変化と共に重要性を高めている。

- デジタルプラットフォームの普及 – オンライン契約やスマートフォンアプリによる管理が容易になり、加入期間設定も直感的に行える。

- 低金利環境下での投資リターン重視 – 期間中の運用商品選択肢が拡充し、低金利でも安定したリターンを目指す設計が増加。

- 規制強化と消費者保護 – 教育関連金融商品の透明性向上や適正販売に関するガイドラインが整備され、加入期間の設定基準も厳格化。

- ファイナンシャルプランニングとの統合 – 家計簿アプリや自動積立サービスと連携し、学資保険を含む総合的なライフプラン設計が可能に。

これらの動向は、単なる貯蓄手段としてではなく、家計全体のリスク管理・資産形成戦略の一部として不可欠な位置づけへと進化している。学資保険加入期間を適切に設定することで、教育費の不確実性を低減しつつ、長期的な財務安定を図ることができる。

×

続きを読むには確認が必要です