学資保険保険料控除対象所得税率平均とは、学資保険に係る保険料の税額控除を受けた際に実質的に適用される所得税率の平均値である。

目次

概要

学資保険は子どもの教育費を見越して積み立てる保険商品で、保険料は一定額まで所得税から控除できる制度が整備されている。この控除対象所得税率平均は、複数の納税者が実際に享受した控除効果を基に算出され、個人の税負担軽減度合いを示す指標として位置付けられる。制度背景には、教育費増大と子育て支援策の一環として税制優遇を導入する政策動向がある。

役割と機能

- 個人ファイナンス計画:保険料の実質負担額を把握し、将来教育費に対する貯蓄戦略を立案できる。

- 税務比較分析:所得階層別・控除限度額別に平均税率を参照することで、他の節税手段との相対的優位性を評価できる。

- 保険商品設計:保険会社は平均税率を基にプレミアム設定や販売戦略を調整し、顧客獲得競争力を高める。

- 政策評価指標:政府は平均税率の変動を監視し、教育費支援策の効果測定や制度改正の根拠とする。

特徴

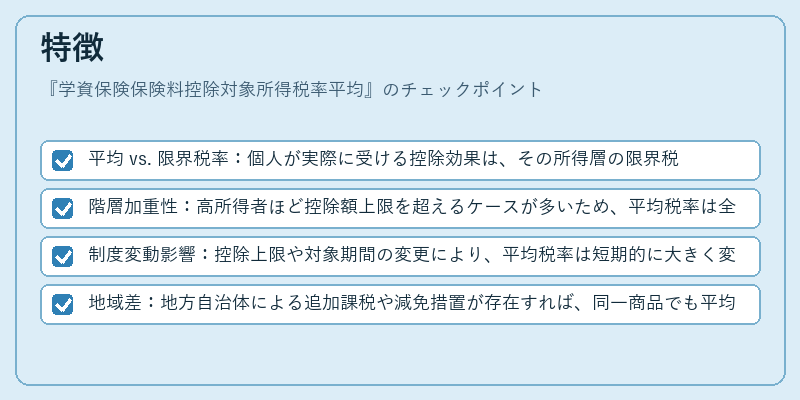

- 平均 vs. 限界税率:個人が実際に受ける控除効果は、その所得層の限界税率より低いことが多く、平均値として算出される。

- 階層加重性:高所得者ほど控除額上限を超えるケースが多いため、平均税率は全体の所得分布に依存する。

- 制度変動影響:控除上限や対象期間の変更により、平均税率は短期的に大きく変動し得る。

- 地域差:地方自治体による追加課税や減免措置が存在すれば、同一商品でも平均税率にばらつきが生じる。

現在の位置づけ

近年、教育費の増大と子育て世代の経済負担軽減を背景に学資保険は再注目されている。保険料控除制度は継続的に見直され、限度額や対象期間が調整されることで平均税率も変動している。個人レベルでは、FIRE(早期退職)計画と組み合わせた長期資産形成ツールとして活用され、税負担を抑えつつ教育資金を確保する手段として重要視されている。また、金融機関は平均税率情報を提供し、顧客への説明責任を果たす一方で、規制当局は控除制度の公平性と持続可能性を監査している。

×

続きを読むには確認が必要です