学資保険保険料控除限度額とは、個人が支払う学資保険の保険料に対して所得税から差し引ける上限金額である。

概要

学資保険は子どもの将来教育費を積み立てるための金融商品であり、保険会社が提供する投資型や満期保険型など多様な形態が存在する。税制上の優遇措置として導入された学資保険保険料控除は、家計における教育費負担を軽減し、子ども世代への資産形成を促進する目的で設けられた。控除限度額は、被保険者の年齢や加入時期、契約形態によって一定の上限が設定されている。これにより、過度な税負担を回避しつつ、教育資金を計画的に積み立てるインセンティブを提供している。

役割と機能

学資保険保険料控除限度額は、個人所得税の課税対象となる所得から差し引くことができる最大額である。具体的には、被保険者ごとに設定された上限金額までの保険料を控除対象とすることで、課税所得を減少させ、結果として納付すべき税額を低減する。この仕組みは、教育費用が高騰する現代社会において、家計の負担軽減と資産形成の両立を図るための重要な手段である。控除限度額は所得階層や子どもの人数によって異なる場合もあり、税制上の公平性を考慮した設計となっている。

特徴

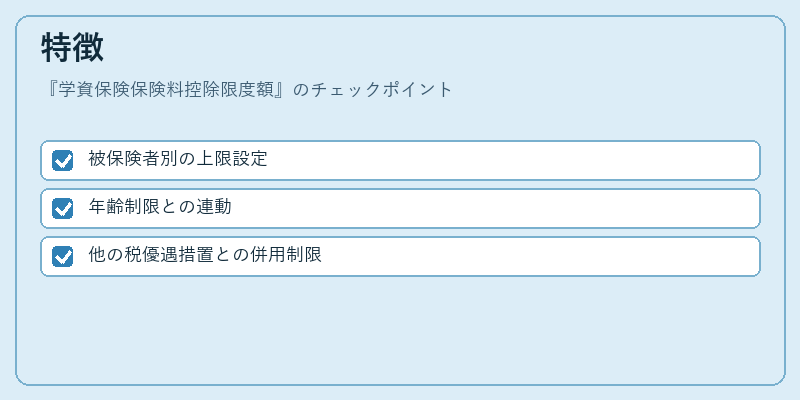

- 被保険者別の上限設定

被保険者ごとに年間で控除できる金額が定められており、同一契約内でも子ども1人あたりに対して個別に適用される。 - 年齢制限との連動

保証開始時の被保険者年齢や満期までの期間に応じて上限額が変動し、早期加入で控除率が高くなるケースもある。 - 他の税優遇措置との併用制限

学資保険保険料控除は、同一年度内で他の教育関連控除(奨学金返済費用控除等)と重複して適用できない点が特徴。

これらの特徴により、利用者は税負担を最小限に抑えつつ、長期的な資産形成を計画しやすくなる。

現在の位置づけ

近年の教育費増大と所得格差拡大を背景に、学資保険保険料控除は家計支援策として注目されている。税制改正によって上限額が見直されるケースも多く、特に若い世代や低所得層の利用促進を図る動きが顕著である。また、金融機関側では学資保険商品自体の設計を「税優遇と投資リターン」を両立させた形へとシフトしており、控除限度額はその誘因となっている。さらに、デジタル家計簿や自動積立サービスとの連携が進むことで、利用者は控除対象経費の管理をより容易に行えるようになっている。総じて、学資保険保険料控除限度額は個人ファイナンスの中で教育投資と税負担軽減を結びつける重要な役割を果たし続けている。

続きを読むには確認が必要です