学資保険料控除とは、個人が支払う学資保険の保険料を所得税または住民税から一定額まで差し引くことができる税制上の優遇措置である。

目次

概要

教育費の増大に伴い、子どもの将来資金確保を促進するために設けられた制度である。学資保険は預金や投資信託と同様に貯蓄性が高く、税制上の優遇によって家計負担を軽減しつつ長期的な資産形成を支援する。

役割と機能

所得控除として申告書に記載され、課税所得を低減させる。保険契約者は年間上限額までの保険料が差し引かれ、結果として実質的な負担率が下がる。教育費計画と連動して、家計簿や自動積立アプリでシミュレーションを行うケースも多い。

特徴

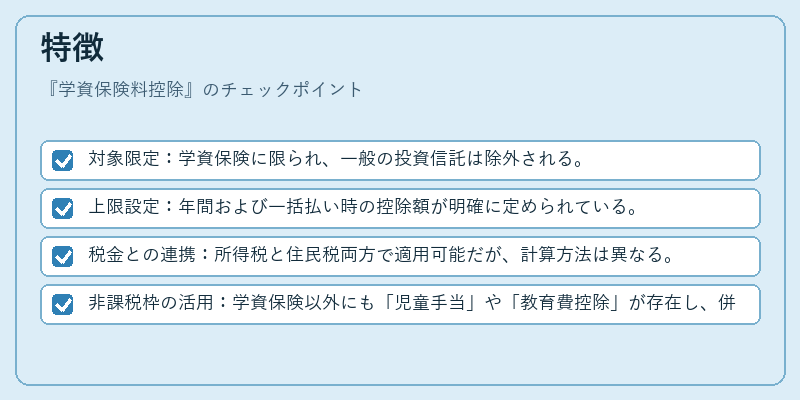

- 対象限定:学資保険に限られ、一般の投資信託は除外される。

- 上限設定:年間および一括払い時の控除額が明確に定められている。

- 税金との連携:所得税と住民税両方で適用可能だが、計算方法は異なる。

- 非課税枠の活用:学資保険以外にも「児童手当」や「教育費控除」が存在し、併用時には総合的な節税戦略が必要となる。

現在の位置づけ

近年は子育て支援策として重要視され、FIRE(Financial Independence, Retire Early)志向の家計でも教育費対策に取り入れられるケースが増加している。税制改正によって上限額や適用条件が見直されることもあるため、定期的な情報更新と専門家への相談が推奨される。

×

続きを読むには確認が必要です