学資保険保険料控除対象年齢とは、被保険者が一定の年齢未満であることを条件に、学資保険に支払った保険料が所得税から控除できる制度上の基準年齢である。

目次

概要

学資保険は子どもの将来教育費を確実に蓄えるための金融商品であり、その保険料を課税対象外とすることで、家計への負担軽減を図っている。控除対象年齢は、被保険者が18歳未満であることを定めており、これにより教育費準備期間を通じた税制優遇が実現される。

役割と機能

所得税の計算時に「学資保険保険料控除対象年齢」に該当する子どもがいる場合、その保険料は課税所得から差し引かれる。これにより、家計の可処分所得を増やし、教育費準備へのモチベーションを高める役割を果たす。また、控除対象外になると税負担が増加するため、保険契約期間中は年齢管理が重要となる。

特徴

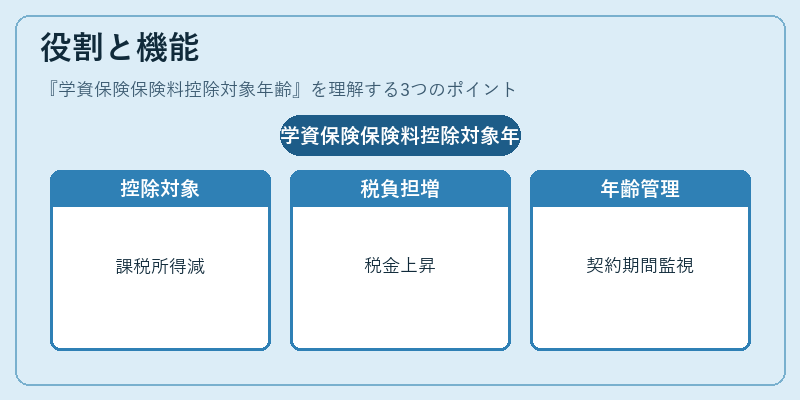

- 年齢制限:被保険者が18歳未満であることが必須。

- 一時的な優遇:子どもが18歳を迎えると控除対象外となり、税制上のメリットは消滅する。

- 税制連動性:所得税法に明記されているため、確定申告で自動的に適用される。

これら特徴は、他の教育関連減免制度(学資保険以外)と区別できるポイントとなっている。

現在の位置づけ

近年、子育て支援策として税制優遇が拡充されつつある中で、学資保険保険料控除対象年齢は依然として重要な指標である。金融機関はこの基準を踏まえて商品設計や販売戦略を構築し、家計簿アプリ等のデジタルツールでは年齢管理と税額計算を連携させる機能が増加している。政策面では、子どもの教育費負担軽減を目的に継続的な見直しが検討されており、将来的には対象年齢の変更や控除上限金額の調整が行われる可能性がある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事