学資ローンの返済計画とは、学生が受ける教育費用を賄うために借入れた金銭を、将来一定期間内で体系的に返済するための具体的なスケジュールや戦略を指す。

概要

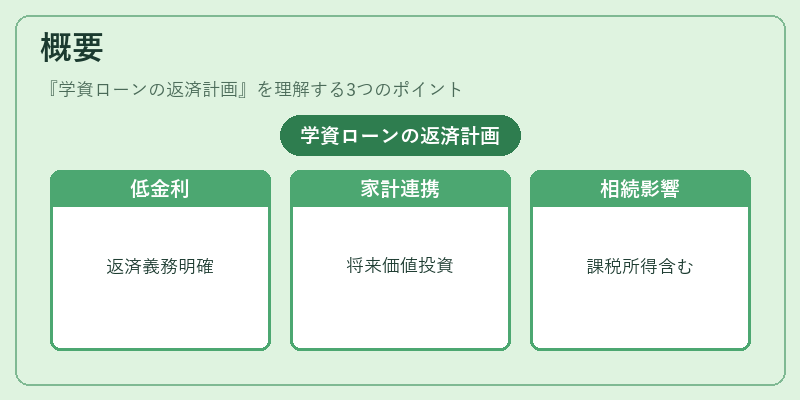

学資ローンは、私立学校・大学など高額となる教育費を短期的に調達する手段として広く利用されてきた。従来の奨学金や親族からの貸付と比べ、返済義務が明確であり、金利も公的ローンより低いことが特徴だ。教育費は個人の将来価値を高める投資として位置づけられるため、返済計画は家計全体のキャッシュフロー管理と密接に結びつく。退職金や遺産分割との連携も重要で、学資ローンの残債が相続税計算上の課税所得に含まれるケースがある。

役割と機能

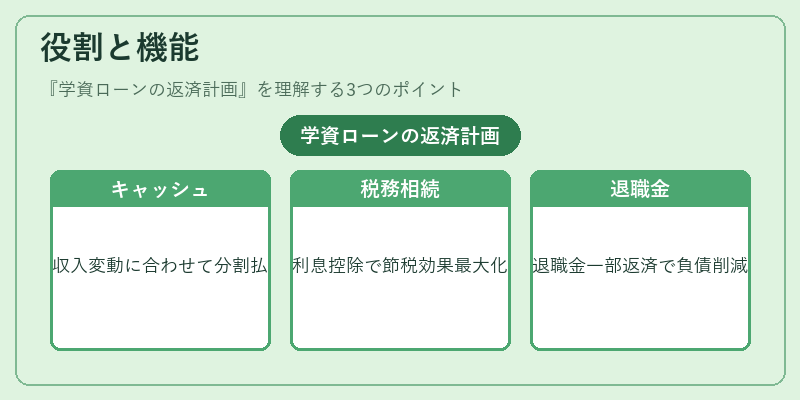

返済計画は、以下のような場面で活用される。

- キャッシュフロー最適化:卒業後から就職初期までの収入変動を見越し、分割払いや繰延払いを組み合わせて負担を緩和する。

- 税務戦略:学資ローンの利息は所得控除対象となるため、返済期間中における節税効果を最大化する。

- 相続・贈与計画:親から子へ教育資金が移転される際、貸付と見なすか贈与とみなすかで遺産分割や贈与税の負担が変わるため、返済計画を明確にしておくことで相続リスクを低減できる。

- 退職金活用:退職時点で残債が大きい場合、退職金の一部を学資ローン返済に充てることで、総負債を削減する戦略も存在する。

特徴

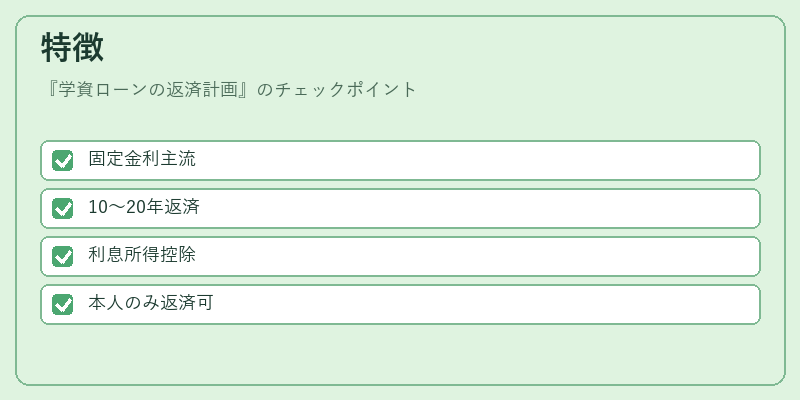

| 観点 | 備考 |

|---|---|

| 金利構造 | 固定金利が主流だが、一部変動金利商品も存在。公的保証付きの場合、金利は市場平均より低い。 |

| 返済期間 | 10〜20年程度で設定されることが多く、卒業後に開始する分割払いや繰延払いの組み合わせが可能。 |

| 税控除 | 利息部分が所得控除対象となり、課税所得を減少させる効果がある。 |

| 保証人要件 | 公的ローンは本人のみで返済できるケースが増えているが、一部では保証人や担保の設定が必要。 |

学資ローン独自の特徴は、教育費という将来価値を伴う支出に対して、低金利・長期分割払いという柔軟性と税制上の優遇措置を併せ持つ点にある。

現在の位置づけ

近年、国内外で学費が高騰し、学生負担が増大する中、学資ローンは教育資金調達手段として不可欠となっている。政策面では、金利引き下げや返済期間延長を検討する動きが見られ、税制優遇も拡充されつつある。また、デジタル金融サービスの進展により、オンラインでのローン審査・管理が容易になり、利用者層は従来の学生だけでなく、転職や再教育を目指す成人層へと拡大している。さらに、退職金や遺産分割との連携が進むことで、学資ローン返済計画は個人のライフサイクル全体における財務戦略の一部として位置づけられるようになってきている。

続きを読むには確認が必要です