ガンマベータヘッジとは、オプションやデリバティブポートフォリオにおける二次感応度(ガンマ)と市場全体へのシステマティックエクスポージャー(ベータ)の両方を同時に調整するリスク管理手法である。

目次

概要

金融商品は価格変動だけでなく、ボラティリティの変化や市場全体の動きにも影響を受ける。オプションではデルタが一次感応度、ガンマが二次感応度として知られ、これらはポートフォリオの価値変動に直接関与する。一方、ベータはポートフォリオ全体の市場リスクを測る指標であり、市場指数との相関やシステマティックリスクを示す。ガンマヘッジだけでは価格変動に対して中立化できても、ボラティリティの急激な上昇時には損失が拡大する可能性がある。ベータヘッジのみで市場全体の動きから保護される一方、オプション特有の非線形リスクは残る。ガンマベータヘッジはこの二つを統合し、価格変動と市場全体の影響の両面からポートフォリオを安定化させるために生まれた。

役割と機能

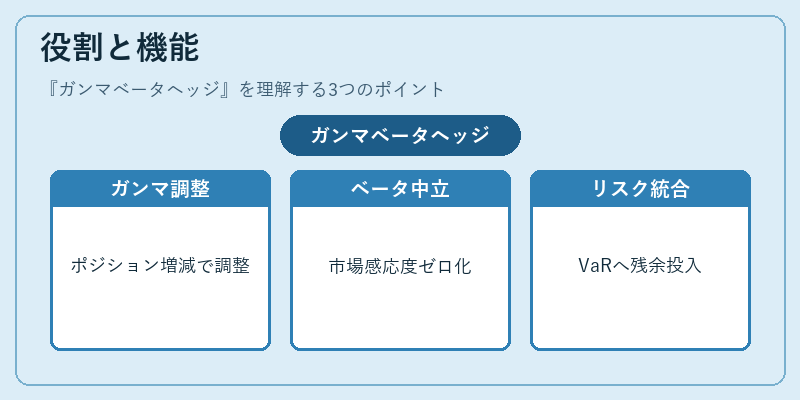

- ダイナミック・ガンマ調整 – 現在のガンマ値を測定し、必要に応じて先物やオプションでポジションを増減させる。

- ベータ中立化 – ポートフォリオ全体の市場感応度をゼロまたは目標値に合わせるため、株式指数連動商品やETFを用いる。

- ヘッジ比率の最適化 – ガンマとベータの相関関係を考慮し、リスク・リターンプロファイルを最大化するポジション構造を算出。

- リスク指標への統合 – VaRやCVaR計算にガンマベータヘッジ後の残余リスクを投入し、規制要件を満たす。

特徴

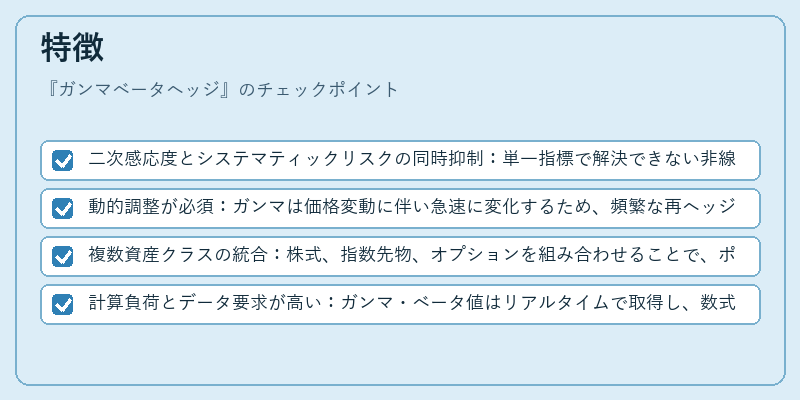

- 二次感応度とシステマティックリスクの同時抑制:単一指標で解決できない非線形リスクと市場リスクを同時に管理。

- 動的調整が必須:ガンマは価格変動に伴い急速に変化するため、頻繁な再ヘッジが必要。

- 複数資産クラスの統合:株式、指数先物、オプションを組み合わせることで、ポートフォリオ全体の感応度を細かく制御できる。

- 計算負荷とデータ要求が高い:ガンマ・ベータ値はリアルタイムで取得し、数式に反映させる必要があるため、高性能な情報システムが不可欠。

現在の位置づけ

近年の市場ではボラティリティサイクルが短周期化し、オプション取引量も増大している。その結果、従来のデルタ・ガンマヘッジだけでは不十分なケースが多く、ベータ要素を加味した総合的アプローチが求められる。規制当局はリスク管理の精度向上を指示し、ガンマベータヘッジはVaR計算やストレステストにおいて重要な役割を担うようになった。また、機械学習や最適化アルゴリズムの進展により、リアルタイムで最適ヘッジ比率を算出するシステムが実用化されている。結果として、ガンマベータヘッジは大規模デリバティブ取引やインデックスオプション戦略において標準的な手法へと定着しつつある。

×

続きを読むには確認が必要です