原状回復会計処理とは、資産の使用後に発生する修繕・改修費用を会計上で適切に認識し、財務諸表に反映させる手続きである。

概要

不動産やREIT(不動産投資信託)の運営では、テナントの退去時やサブリース契約終了時に原状回復が求められる。原状回復は「敷地境界・建ぺい率・容積率」等の法令遵守と同様に、資産価値を維持するための必須作業である。会計上では、修繕費用を一括して費用化するか、耐用年数に応じて減価償却資産として計上するかが選択される。日本の企業会計基準(J-GAAP)や国際財務報告基準(IFRS)は、原状回復費用を「修繕費」として一時的に処理し、必要に応じて資産化する指針を示している。

役割と機能

原状回復会計処理は、以下のような場面で重要となる。

- リース・サブリース契約終了時:テナントが退去した後に必要な修繕費用を正確に把握し、次期入居者への引き渡し準備を行う。

- NOI(Net Operating Income)計算:原状回復費用は運営コストとして NOI に含まれるため、投資家評価の基礎となる。

- キャップレート算定:不動産価値に対する収益率を測る際に、将来発生する原状回復費用が割引される点で重要。

- REITの運用報告:投資家への透明性確保と信頼維持のため、会計処理方法を明示し、実績と予測を比較できるようにする。

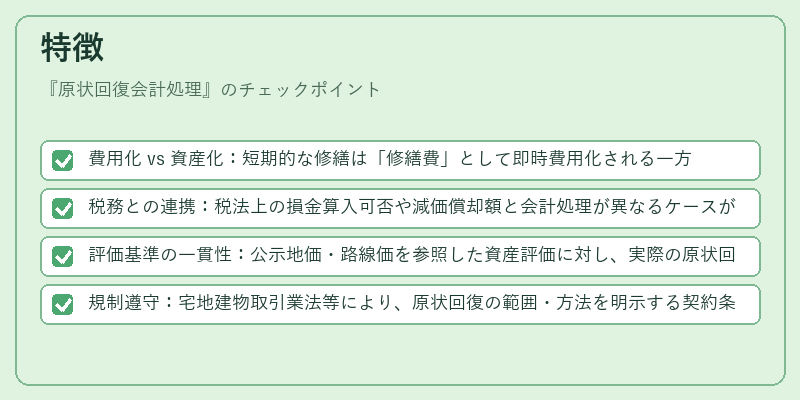

特徴

- 費用化 vs 資産化:短期的な修繕は「修繕費」として即時費用化される一方、長期的価値向上が見込まれる改修は減価償却資産に計上される。

- 税務との連携:税法上の損金算入可否や減価償却額と会計処理が異なるケースが多く、税務調整が必要となる。

- 評価基準の一貫性:公示地価・路線価を参照した資産評価に対し、実際の原状回復費用は市場価格や施工業者見積もりで決定されるため、評価差が生じやすい。

- 規制遵守:宅地建物取引業法等により、原状回復の範囲・方法を明示する契約条項(媒介契約)を設けるケースが増えている。

現在の位置づけ

近年、REIT市場の拡大とともに投資家は運営コストの透明性を重視しており、原状回復会計処理は重要な指標となっている。特にサブリース構造が普及した都市型オフィスや商業施設では、退去時の費用負担割合(テナント負担 vs. オーナー負担)が契約上明確化され、会計処理と連動するケースが増えている。

規制面では、J-REITインデックスにおける運営指標として原状回復費用率を採用する事例も見られ、投資判断材料としての位置付けが強化されている。さらに、国際的な会計基準(IFRS)への移行が進む中で、原状回復に関する開示要件が拡充されることが期待される。

続きを読むには確認が必要です