限月取引清算価格差損とは、先物市場において、最も近い満期日(限月)での取引が清算される際に、投資家または取引主体が保有するポジションの契約価格と実際の清算価格との差額によって発生する損失を指す。

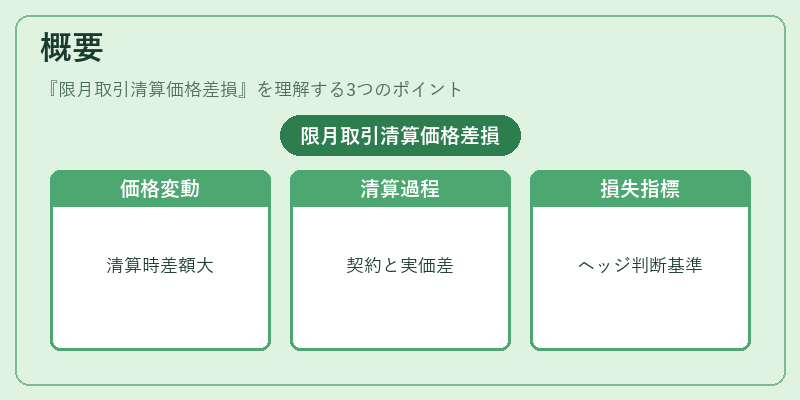

概要

先物取引では、決済日までに市場価格が変動し続けるため、最終的な清算価格は当初設定した契約価格とは異なることが常である。限月取引は満期が近いため、価格変動の影響を受けやすく、清算時点での差額が大きくなるケースが多い。限月取引清算価格差損は、この差額が負になる場合に発生し、投資家のポジション評価に直結する重要なリスク指標となる。

この概念は、特にヘッジファンドや商品取引会社が短期的な市場動向を捉える際に用いられ、限月契約の価格形成メカニズムと清算プロセスを理解する上で不可欠である。

役割と機能

限月取引清算価格差損は、ポジション管理・リスクコントロールにおける実績評価指標として機能する。具体的には以下のような場面で重要となる。

1. ヘッジ効果検証:先物を用いて現物資産の価格変動を回避しようとした際、限月清算時に差損が発生すればヘッジ失敗を示す指標になる。

2. マージン調整:差損が確定すると追加保証金(マージン)が要求されるため、資本需要の予測や流動性管理に直結する。

3. ポートフォリオ最適化:限月取引清算価格差損を過去データとして統計的解析し、将来のリスクプレミアム設定や投資戦略立案に活用される。

特徴

- 期限特異性:限月のみが対象であり、長期先物(遠月)では清算価格差損は通常計上されない。

- 高ボラティリティ影響:満期直前の市場流動性低下や急激な価格変動により差額が拡大しやすい。

- マージン制度との連動:差損確定時に即座に追加保証金が発生するため、資本効率に直結する。

- ヘッジ失敗の指標化:現物と先物を組み合わせたポジションで差損が出れば、ヘッジ戦略自体の見直しが必要になる。

現在の位置づけ

近年の商品市場では、限月取引清算価格差損はリスク管理フレームワークに組み込まれた主要指標となっている。特に金属やエネルギーコモディティでの短期的な価格変動が激化する中、ヘッジファンドや大手商社は限月取引を活用したリスク転嫁戦略を採用しつつ、差損データをリアルタイムで監視している。規制面では、証券取引所や先物市場の清算機関が差損発生時のマージン要件を厳格化することで、市場全体の安定性向上を図っている。さらに、AI・データ解析技術の進展により、限月価格差損の予測モデルが開発され、投資判断やヘッジ戦略の最適化に活用されるケースが増えている。

続きを読むには確認が必要です

関連記事