流動性リスクトラッキングエラーとは、投資信託やETFがベンチマークと比較して、取引可能な流動性を考慮した場合に生じるパフォーマンス差異である。

目次

概要

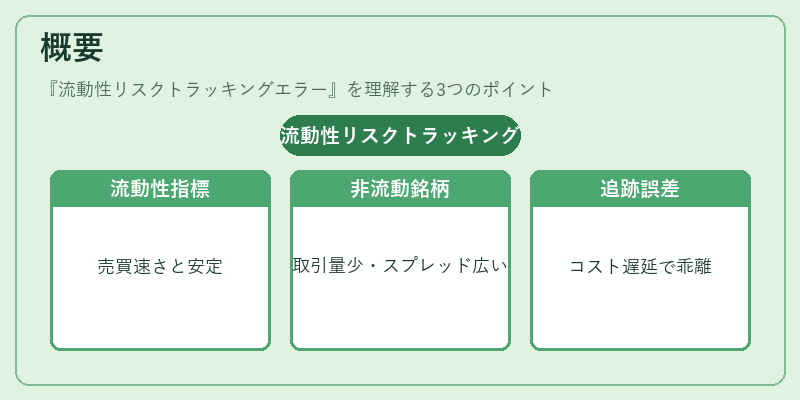

市場の流動性は、証券の売買価格がどれだけ迅速かつ安定して決まるかを示す指標である。投資信託やETFはベンチマーク指数に連動させることを目的とするが、指数構成銘柄の中には取引量が少なくスプレッドが広いものも存在する。こうした非流動性銘柄を含むポートフォリオでは、実際の売買コストや注文執行遅延によりベンチマークと乖離が生じるため、従来の価格差異だけで測定できない「流動性リスクトラッキングエラー」が発生する。

役割と機能

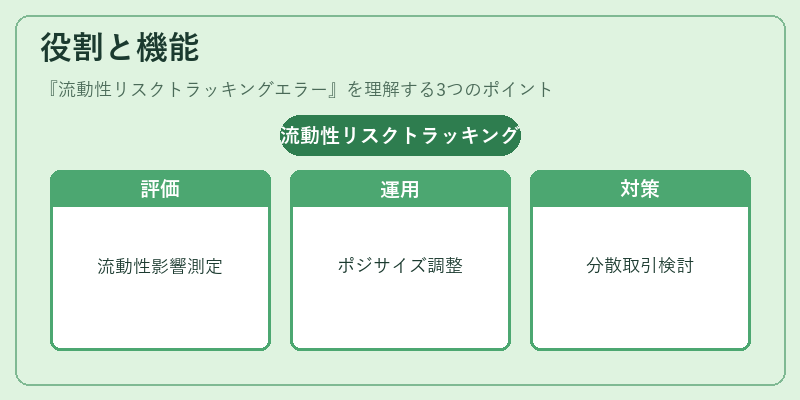

投資家はこの指標を用いて、ファンドのパフォーマンスがベンチマークに対してどれほど流動性制約によって影響を受けているかを評価できる。アクティブ運用では、リスク管理部門がポジションサイズや銘柄選定の際にこのエラーを参考にし、資金流入・流出時の売買戦略を最適化する。また、パッシブファンドやインデックスETFは、指数再現性と同時に市場流動性への対応策(例:分散取引)を検討する際に重要な指標となる。

特徴

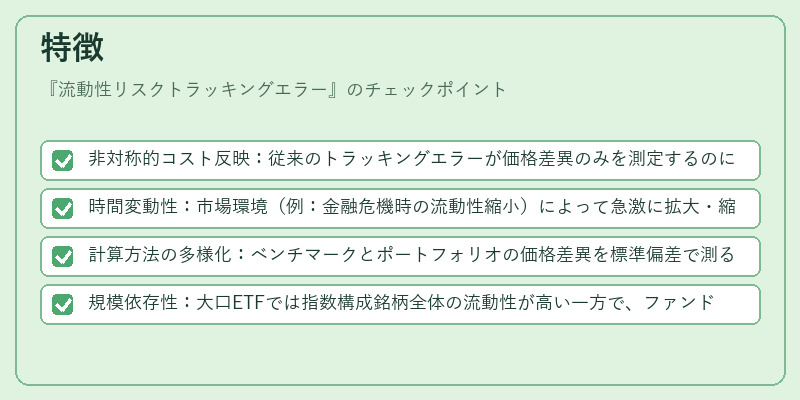

- 非対称的コスト反映:従来のトラッキングエラーが価格差異のみを測定するのに対し、流動性リスクトラッキングエラーはスプレッドや取引量といった実際の売買コストを含む。

- 時間変動性:市場環境(例:金融危機時の流動性縮小)によって急激に拡大・縮小するため、定期的なモニタリングが必要。

- 計算方法の多様化:ベンチマークとポートフォリオの価格差異を標準偏差で測る従来手法に加え、取引コストを加味したロジスティック回帰やシミュレーションベースのアプローチが採用される。

- 規模依存性:大口ETFでは指数構成銘柄全体の流動性が高い一方で、ファンドオブファンズやiDeCo対応投信は小口取引により相対的に流動性リスクが増大する傾向がある。

現在の位置づけ

近年、金融市場の高速化とデジタル取引プラットフォームの拡充に伴い、流動性リスクは投資商品設計・運用上不可欠な要素となっている。規制当局はETFやインデックスファンドに対し、流動性指標を報告義務化する動きが進んでおり、投資家保護の観点からも重要視されている。また、スマートベータ戦略では「低スプレッド銘柄」優先や「流動性調整指数」の採用が増加し、従来型トラッキングエラーと並行して評価対象となっている。

×

続きを読むには確認が必要です