アクティブポートフォリオ・ファクター戦略とは、投資家のリスク・リターンプロファイルを最適化するために、ファクター(スタイル・テーマ)を組み合わせて構築されるアクティブ運用手法である。

概要

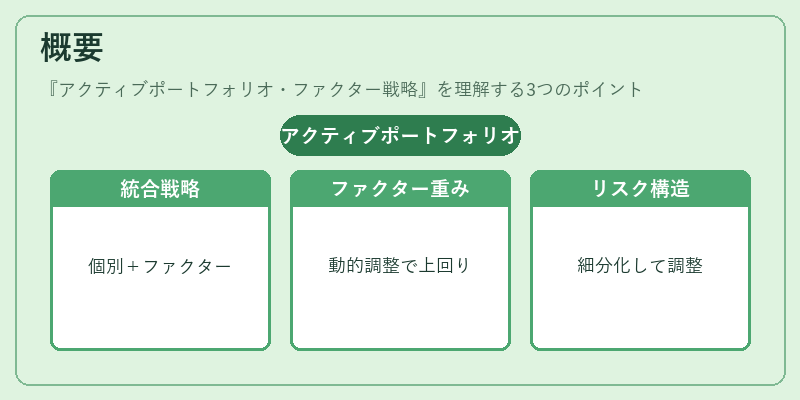

アクティブポートフォリオ・ファクター戦略は、従来のアクティブ運用が個別銘柄の選択に重点を置く一方、ファクター投資が市場ベンチマークに対するリスク要因を重視するという二つのアプローチを統合したものである。ファクターとは、価値、モメンタム、サイズ、低ボラティリティ、クオリティなど、株式や債券のリターンに影響を与えるとされる特性を指し、これらを組み合わせることで、ポートフォリオのリスク構造を細かく調整できる。市場の非効率性を捉えるために、ファクターの重みを動的に変更することで、ベンチマークを上回るリターンを狙う点が特徴である。

役割と機能

アクティブポートフォリオ・ファクター戦略は、以下のような場面で活用される。

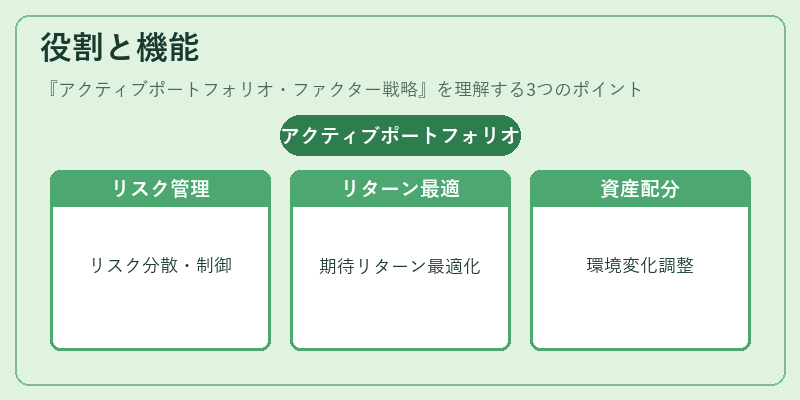

- リスク管理:ファクターごとにリスク寄与度を算定し、ポートフォリオ全体のリスクを分散・制御する。

- リターン最適化:ファクターの期待リターンを予測し、重みを最適化することで、トラッキングエラーを抑えつつベンチマーク超過を目指す。

- 資産配分のダイナミズム:市場環境の変化に応じてファクターの重みを調整し、機動的にポジションを転換する。

- 投資戦略の透明化:ファクター単位でパフォーマンスを評価できるため、投資家に対して運用方針を明確に示せる。

特徴

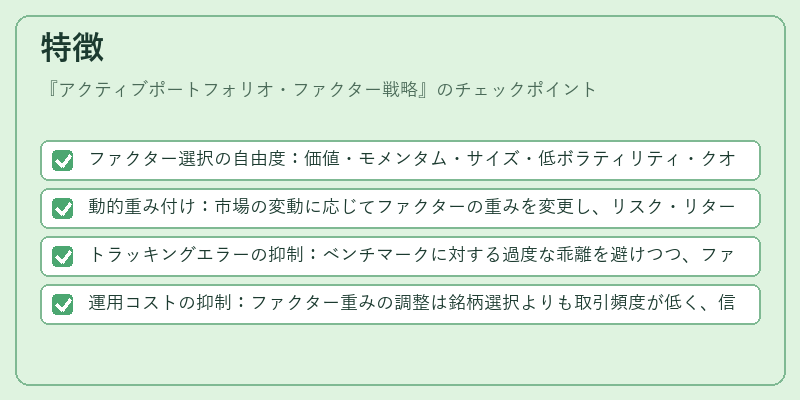

- ファクター選択の自由度:価値・モメンタム・サイズ・低ボラティリティ・クオリティなど、多様なファクターを組み合わせ可能。

- 動的重み付け:市場の変動に応じてファクターの重みを変更し、リスク・リターンプロファイルをリアルタイムで最適化。

- トラッキングエラーの抑制:ベンチマークに対する過度な乖離を避けつつ、ファクターによるリターン源を確保。

- 運用コストの抑制:ファクター重みの調整は銘柄選択よりも取引頻度が低く、信託報酬や手数料を抑えやすい。

現在の位置づけ

近年、アクティブポートフォリオ・ファクター戦略は、機関投資家や資産運用会社の間で注目を集めている。

- 規制環境の変化:投資信託の透明性要件が強化され、ファクター別のパフォーマンス開示が求められるようになった。

- 市場拡大:ファクター投資の理論的裏付けが成熟し、ETFや投資信託でのファクター型商品が増加。

- ESGとの融合:クオリティや低ボラティリティといったファクターが環境・社会・ガバナンス(ESG)要因と結びつき、持続可能な投資戦略として位置付けられるケースが増えている。

- 技術進化:機械学習やビッグデータ解析の導入により、ファクターの予測精度や重み付けアルゴリズムが高度化。

アクティブポートフォリオ・ファクター戦略は、従来のアクティブ運用とパッシブ投資の長所を融合し、投資家に対してリスク調整後のリターンを追求するための重要な手法として、現代の資産運用において不可欠な位置を占めている。

続きを読むには確認が必要です