元本償還型優先株とは、株主に対して一定期間後に元本を償還することが約束された優先株である。

概要

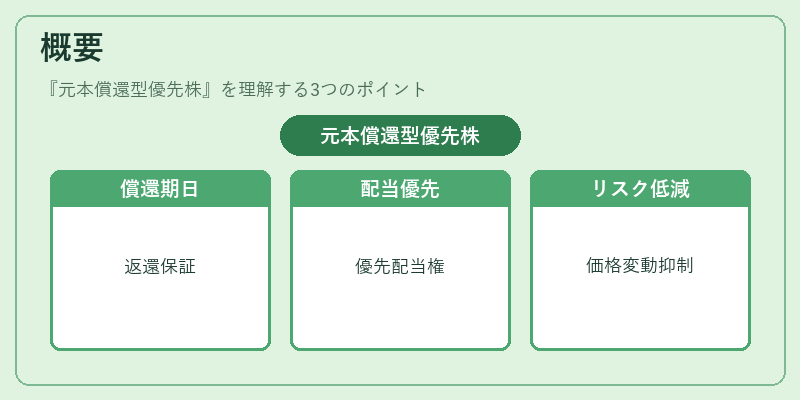

元本償還型優先株は、発行時に設定された償還期日(例:10年)に、発行会社が株主に対して発行価格の全額または一定割合を返還することを約束する。

この形態は、企業が資本構成を柔軟に管理しつつ、投資家に対して安定的なリターンを提供する手段として登場した。

発行会社は、通常の優先株と同様に配当優先権を持つが、元本償還の約束が付与されることで、投資家は株式の価格変動リスクを低減できる。

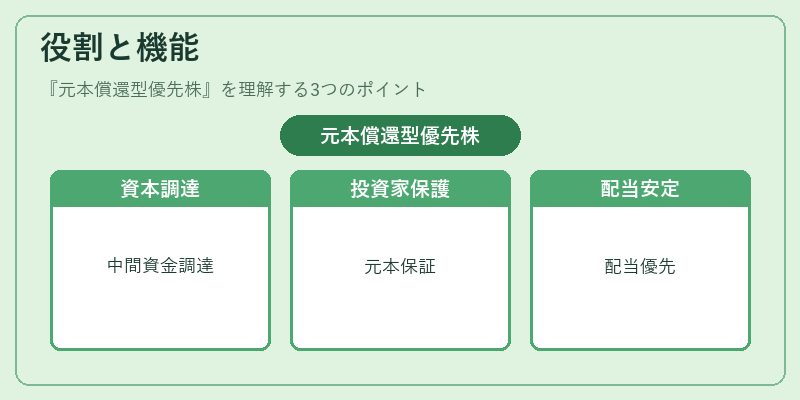

役割と機能

- 資本調達の多様化

発行会社は、株式と債務の中間的な性格を持つ資金を調達でき、資本コストを抑制する。 - 投資家のリスクヘッジ

償還期日までに株価が下落しても、元本が保証されるため、投資家は損失を限定できる。 - 配当政策の安定化

償還型優先株は、配当優先権と元本償還の両方を持つため、企業は配当支払の優先順位を明確にしつつ、資金繰りを調整できる。 - 企業価値評価への影響

償還期日が近づくと、株価は償還価格に近づく傾向があり、株価変動の予測が容易になる。

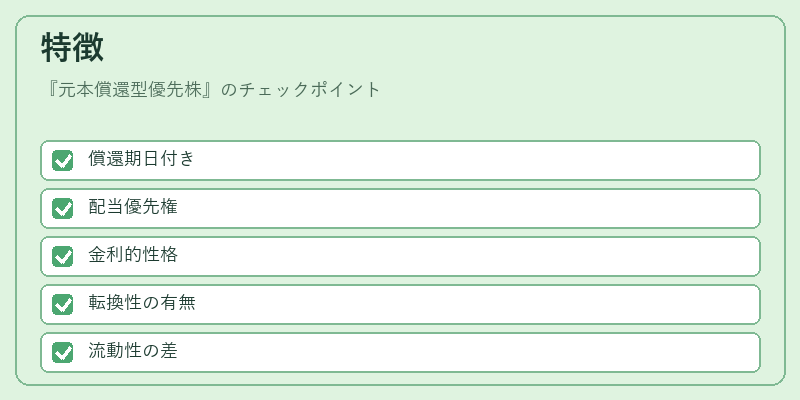

特徴

- 償還期日付き

償還期日が設定されているため、株主は一定期間後に元本を確実に回収できる。 - 配当優先権

通常の優先株と同様に、株主は普通株主よりも先に配当を受け取る権利を有する。 - 金利的性格

償還期日までの期間、株主は実質的に金利を受け取ることになるため、債券的なリターンを期待できる。 - 転換性の有無

企業によっては転換権を付与しないものも多いが、転換型優先株として発行されるケースもある。 - 流動性の差

償還型優先株は、普通株に比べて流動性が低いことが多く、取引量が限定される。

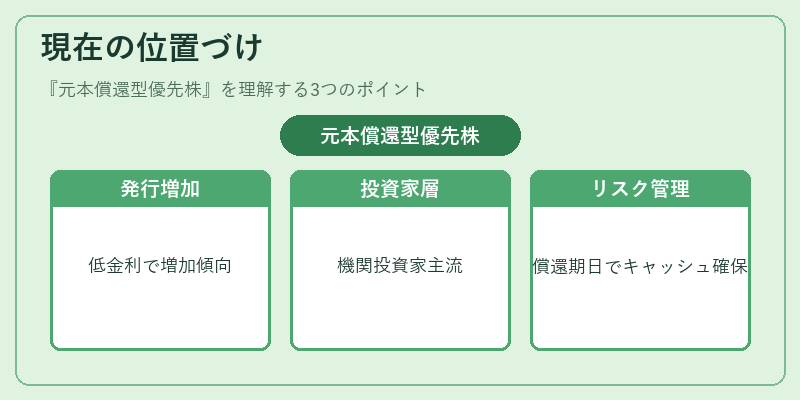

現在の位置づけ

近年の資本市場では、低金利環境下で企業が資本構成を最適化するために、元本償還型優先株の発行が増加傾向にある。

- 規制の枠組み

日本の金融商品取引法では、優先株の発行条件が明確化され、償還期日や配当条件が開示義務となっている。

- 投資家層

伝統的に機関投資家や年金基金が主な投資家であり、安定的なリターンを求める長期投資家に適している。

- 市場動向

上場企業の中で、成長段階の企業が資金調達手段として選択するケースが増えており、非上場企業でも発行が検討されるようになっている。

- リスク管理

企業は償還期日が近づくとキャッシュフローの確保が重要となり、財務計画において償還スケジュールを重視する。

元本償還型優先株は、株式と債券の中間的な性格を持ち、投資家に対して元本保証と配当優先の両面から安定的なリターンを提供する金融商品として、資本市場における重要な位置を占めている。

続きを読むには確認が必要です