誤認免除とは、保険契約において保険会社が被保険者の状態を誤認した場合に、その責任を免除される条項である。

保険業務における引受リスクを緩和するために設けられ、主に終身保険・養老保険・収入保障保険などの生命保険商品で採用される。

概要

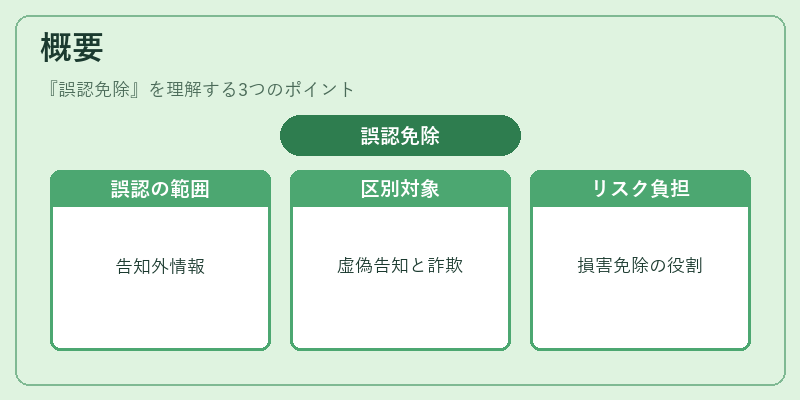

誤認免除は、被保険者の健康状態やリスクプロファイルを保険会社が誤って評価した際に、契約上の損害賠償責任を免除する仕組みである。

引受時の情報収集は不完全であることが常であり、誤認は引受リスクの一環として不可避とされる。

この条項は、告知義務の範囲外にある情報の誤認を対象とし、被保険者が意図的に虚偽の情報を提供した場合の「虚偽告知」や「詐欺」とは区別される。

誤認免除は、保険会社がリスク評価に用いる統計モデルや診断ツールの限界を認め、リスク管理の一環として設けられた。

生命保険業界では、引受時の誤認が発生した場合に保険会社が損害を負わないことを明示し、契約者と保険会社のリスク負担を明確化する役割を果たす。

役割と機能

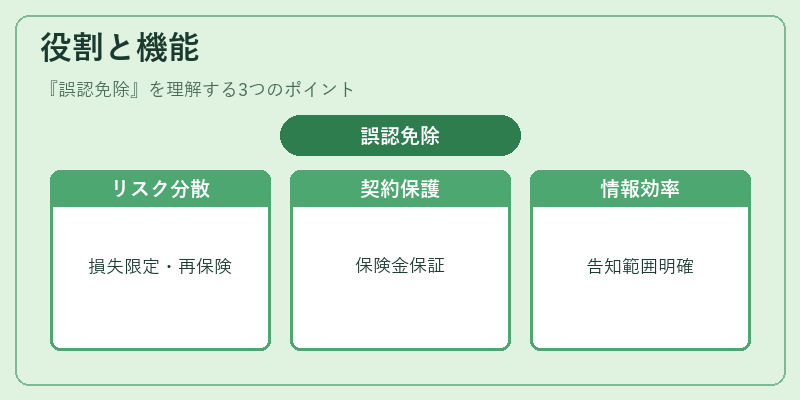

誤認免除は、保険会社の損害率(損害率)やコンバインドレシオ(損害率+経費率)に影響を与える重要なリスク管理手段である。

1. 引受リスクの分散

保険会社は誤認による損失を限定し、引受時のリスクを再保険プールへ移転する際の基準を設定する。

2. 契約者保護の補完

被保険者が誤認により不利益を被った場合、保険会社は責任を負わないため、契約者は誤認の有無に関わらず保険金を受け取る権利を保持する。

3. 情報収集の効率化

誤認免除の存在は、被保険者に対して過剰な情報開示を要求せず、告知義務の範囲を明確にすることで、引受プロセスをスムーズにする。

4. 規制対応

金融庁等の監督機関は、誤認免除条項の設置を保険会社のリスク管理体制の一部として評価し、適切な開示を求める。

特徴

- 条項性

誤認免除は契約書に明示される条項であり、保険会社が自由に設置できる。 - 限定的適用範囲

虚偽告知や詐欺行為には適用されず、偶発的な情報誤認に限定される。 - リスク転嫁の手段

再保険契約やリスクプールに組み込むことで、保険会社の資本コストを抑制する。 - 透明性の確保

条項の有無や条件は保険契約者に対して開示され、契約の公平性を担保する。

現在の位置づけ

近年、生命保険市場ではデータ解析の高度化に伴い、引受リスクの予測精度が向上している一方で、誤認リスクは完全に排除できない。

そのため、誤認免除は依然として重要なリスク管理ツールとして位置づけられ、特に高リスク商品や長期契約において頻繁に採用される。

規制面では、保険会社が誤認免除条項を設置する際の条件や開示義務が明文化され、金融庁の監督下で適正な運用が求められる。

また、再保険プールにおいては、誤認免除の有無が再保険料の算定基準となり、保険会社の資本効率に直結する。

総じて、誤認免除は保険業界におけるリスク分散と資本管理の不可欠な要素であり、今後も市場の変化に応じてその適用範囲や運用方法が進化していくと考えられる。

続きを読むには確認が必要です