誤認免除規定とは、保険契約において保険会社が被保険者の誤認に起因する損害に対して責任を免除する条項である。

概要

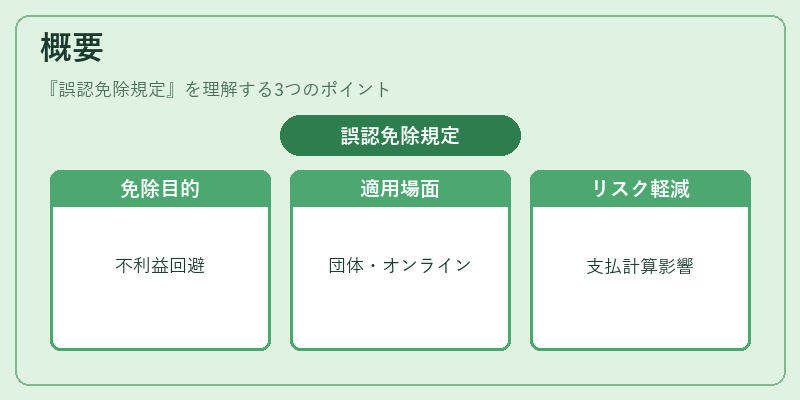

誤認免除規定は、保険会社が被保険者の身元確認を十分に行えない状況で契約を締結する際に設けられる。特に団体保険やオンライン契約、遠隔地での契約において、本人確認手続きが不十分なまま契約が成立した場合に、保険会社が不利益を被らないようにするための法的枠組みである。誤認が発覚した時点で保険金支払いや解約返戻金の計算に影響が出るリスクを軽減するため、契約時に明示的に免除条項を設けることが一般的である。

役割と機能

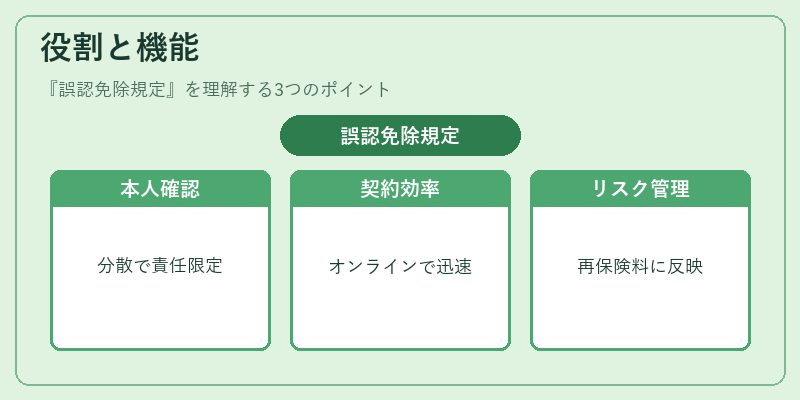

誤認免除規定は、保険会社のリスク管理における重要なツールである。

- 本人確認リスクの分散:被保険者の身元確認が不十分な場合でも、保険会社は損害賠償責任を限定できる。

- 契約効率の向上:オンラインや遠隔契約で迅速に契約を締結でき、手続きコストを削減できる。

- 保険金支払の透明性:誤認が発覚した際に、保険会社が支払うべき金額を明確にし、トラブルを未然に防止する。

- 再保険プールへの影響:誤認リスクが再保険契約に反映され、再保険料の算定に組み込まれる。

特徴

- 契約時の明示義務:誤認免除規定は契約書に明記され、被保険者に対して説明が求められる。

- 限定的な適用範囲:通常、死亡保険金や年金給付に対してのみ適用され、損害保険の一部では除外される場合がある。

- 法的根拠の確立:保険業法や民法上の不当表示に関する規定と整合性を保ちつつ、保険会社の責任を限定する。

- 再保険契約との連携:誤認リスクは再保険プールで分散され、再保険料に反映される。

- 解約返戻金への影響:誤認が解約時に判明した場合、返戻金の計算に差異が生じ、返戻率が変動する可能性がある。

現在の位置づけ

近年、デジタル化の進展に伴い、本人確認手続きの簡素化が求められる一方で、誤認リスクは依然として大きな課題である。

- 規制の強化:金融庁は本人確認に関するガイドラインを更新し、誤認免除規定の適用範囲や内容について明確化を図っている。

- 技術的対策:AIによる顔認証やブロックチェーンを利用した身元確認が進み、誤認免除規定の必要性が部分的に低減している。

- 市場の動向:保険商品設計においては、誤認免除規定を設けることで契約の迅速化とリスク分散を両立させるケースが増加。

- 再保険市場:誤認リスクは再保険プールでのリスク評価に組み込まれ、再保険料の算定に影響を与えている。

- 消費者保護:誤認免除規定は保険会社の利益を守る一方で、消費者に対する説明義務が強化され、透明性が求められるようになっている。

誤認免除規定は、保険契約における本人確認リスクを管理し、契約の効率化とリスク分散を実現するための重要な条項である。デジタル化の進展と規制の変化に伴い、その適用範囲と運用方法は継続的に見直されている。

続きを読むには確認が必要です