誤認免除特約とは、保険契約において被保険者が誤った情報を提供した場合に、保険会社が契約の無効や損害賠償責任を免除される条項である。

概要

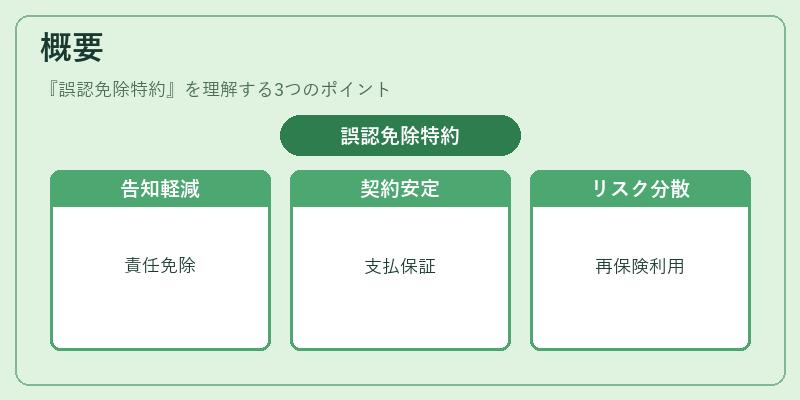

誤認免除特約は、保険業界における告知義務のリスクを軽減するために設けられた。保険金の支払いや契約継続に関わる重要事項を被保険者が誤って開示した際、保険会社がその責任を負わない旨を明示することで、契約の安定性を確保する。特約は終身保険・養老保険・収入保障保険といった生命保険商品に組み込まれ、再保険プールにおけるリスク分散にも寄与する。誤認免除特約は、契約締結時の情報開示の正確性を高めるインセンティブとして機能し、保険料設定やリスク評価の透明性を向上させる。

役割と機能

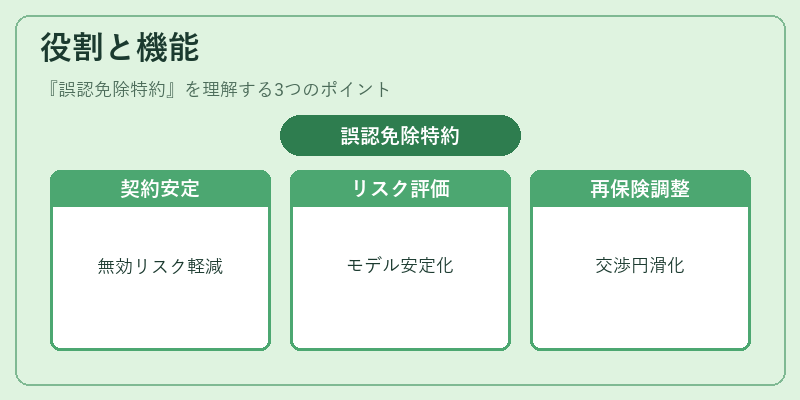

誤認免除特約は、保険会社に対して以下の機能を果たす。

1. 契約無効リスクの軽減:被保険者の誤認が原因で契約を無効にする手続きを防止し、保険会社の経営安定を図る。

2. リスク評価の一貫性:誤認が発覚した際に保険会社が損害賠償責任を負わないことで、リスク評価モデルの安定化を実現。

3. 再保険契約の円滑化:再保険会社に対しても同様の免除が適用されることで、再保険契約の交渉をスムーズにする。

4. 顧客教育の促進:誤認免除特約の存在は、被保険者に対して正確な情報提供を促す効果がある。

実務上は、保険会社が提供する情報開示ガイドラインと照合し、誤認が発覚した場合の手続きフローを明確に定めることが多い。

特徴

- 対象範囲の限定:誤認免除特約は、主に重大な告知事項(健康状態、既往症、生活習慣等)に限定される。

- 条件付き免除:特約は、被保険者が誤認を故意に行った場合や重大な過失がある場合には適用されない。

- 契約書明示:特約条項は契約書の冒頭に明示され、被保険者の同意を得る必要がある。

- 再保険との連携:再保険契約においても同様の免除が適用されることで、リスクの一元管理が可能。

- 保険料への影響:誤認免除特約自体は保険料に直接影響しないが、リスク評価の安定化により保険料設定が安定する。

現在の位置づけ

近年、デジタル化とビッグデータの活用により、被保険者情報の正確性が向上している。これに伴い、誤認免除特約は保険会社のリスクマネジメントツールとして重要性を増している。

- 規制環境:金融庁等の監督機関は、誤認免除特約の適用範囲と条件を明確に定め、消費者保護と業界の健全性を両立させる指針を示している。

- 市場動向:特約を含む生命保険商品は、顧客の情報提供意識が高まる中で、透明性と信頼性を訴求する販売戦略の一環として位置付けられる。

- 再保険市場:再保険プールにおいても、誤認免除特約はリスクの一元化と分散を促進し、保険会社間のリスク共有を円滑にする。

- 将来展望:AIによる健康診断データの自動解析やブロックチェーンによる情報管理の進展により、誤認の発生頻度は低下する見込みだが、特約は依然としてリスク緩和策として不可欠である。

続きを読むには確認が必要です