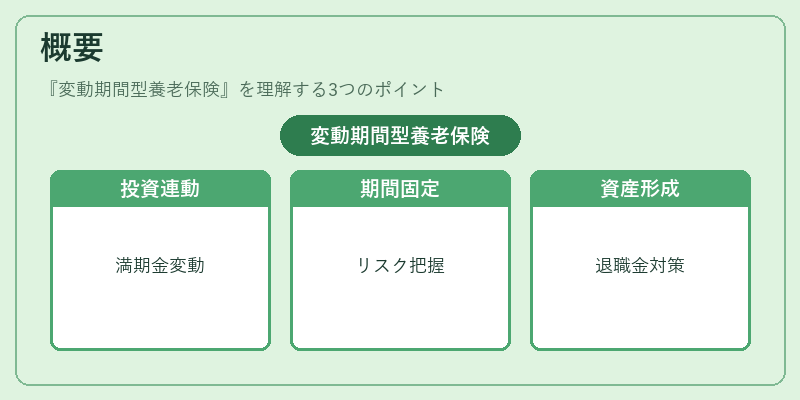

変動期間型養老保険とは、保険期間を一定に保ちながら、満期時に受け取る金額を投資実績やその他の条件に応じて変動させることができる養老保険である。

概要

変動期間型養老保険は、従来の終身保険や固定期間養老保険の「満期金額が一定」という特徴に対し、投資リスクを一定程度吸収しつつ、将来の受取金額を市場環境に連動させる設計が採られた。

この商品は、保険会社が投資信託や株式・債券等の金融資産に資金を運用し、その運用成果を満期金額に反映させる仕組みを持つ。保険期間は一定であるため、契約者は契約時点での期間を把握でき、同時に運用成果による変動リスクを享受できる。

変動期間型養老保険は、個人の資産形成とリスク管理を統合した商品として、投資家の資産運用戦略に組み込まれるケースが増えている。特に、退職金や教育費など将来の大きな支出を見込む際に、一定期間の資産増加を期待しつつ、満期時の金額を調整できる点が評価されている。

役割と機能

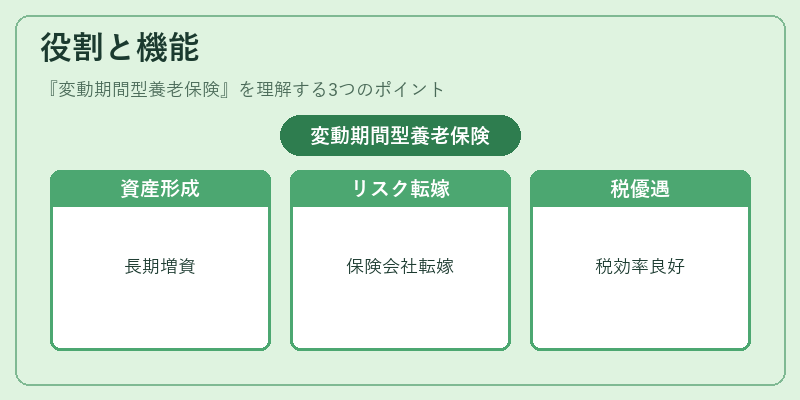

- 資産形成の手段

保険期間中に保険料を積み立て、運用資産に投資することで、長期的な資産増加を図る。 - リスク分散

投資実績に応じて満期金額が変動するため、投資リスクを保険会社側にある程度転嫁できる。 - 税制優遇

日本においては、一定の条件下で税制上の優遇措置が適用されるため、税効率の良い資産形成が可能。 - 解約返戻金

契約期間途中での解約時には、運用実績に基づく返戻金が支払われる。返戻金は満期金額の一部に相当し、保険会社の損害率やコンバインドレシオを考慮して算出される。 - 再保険プール

大規模な保険会社は、変動期間型養老保険のリスクを再保険プールへ転嫁し、個別の保険会社の損害率を抑制する。

特徴

- 固定期間・変動金額

保険期間は一定であるが、満期金額は投資実績に連動。 - 運用実績の透明性

定期的に運用報告書が提供され、投資パフォーマンスが明示される。 - リスクの分散性

保険会社が投資先を多様化し、リスクを分散。 - 解約返戻金の可変性

解約時の返戻金は、運用実績と保険会社の損害率に応じて変動。 - 税制上の優遇

所得税・相続税の課税対象が限定されるケースがある。

現在の位置づけ

近年、低金利環境下での資産運用の多様化を求める投資家の増加に伴い、変動期間型養老保険は注目を集めている。

- 規制の整備

金融庁は、投資運用の透明性確保や解約返戻金の算定基準を明確化し、保険商品の公正性を高めている。

- 市場動向

大手保険会社は、変動期間型養老保険を含む変動型保険商品をラインナップ拡充し、顧客ニーズに応えている。

- 再保険の活用

変動期間型養老保険のリスクは、再保険プールを通じて分散され、保険会社の損害率を安定化させる役割を担っている。

- 投資家のリスク許容度

変動期間型養老保険は、投資リスクを一定程度受容できる個人にとって、保険と投資のハイブリッド商品として位置づけられる。

変動期間型養老保険は、保険期間の安定性と投資リターンの連動性を兼ね備えた商品であり、資産形成とリスク管理を統合したい投資家にとって有力な選択肢となっている。

続きを読むには確認が必要です